美股財報教學:快速看懂「資產負債表」是什麼?

在股票市場上,專注於基本面投資的投資人一定不會對資產負債表感到陌生,資產負債表與損益表、現金流量表並稱為會計的 3 大報表,但在這 3 大報表當中,資產負債表是最能夠找出體質強健、抗風險能力最佳的關鍵報表。在股票市場上,專注於基本面投資的投資人一定不會對資產負債表感到陌生,資產負債表與損益表、現金流量表並稱為會計的 3 大報表,但在這 3 大報表當中,資產負債表是最能夠找出體質強健、抗風險能力最佳的關鍵報表。

資產負債表英文為 Balance Sheet,主要是完整紀載企業所有的「資產」與「負債」,最終計算、揭露出企業「當期的財務狀況」,並可以反映出企業擁有的資源之分布狀況。

學會看懂資產負債表,就能夠找到體質強健的優質公司,如股神巴菲特 (Warren Buffett) 就習慣從資產負債表中的某些項目 (例如公司擁有的現金或長期負債的金額),來判斷公司是否具備長期的競爭優勢,以及抗風險能力。

簡單來說,資產負債表就是評估一間公司財務體質是否強勁的最佳報表,而企業財務體質的強勁,能夠大幅幫助投資人在長期投資的週期裡,更容易對抗經濟循環的下行週期,因此對於基本面投資人來說,資產負債表是非常重要的基本面參考指標,以下就為投資人介紹:

一.資產負債表是什麼?

二.資產負債表可以看出什麼?

一.資產負債表是什麼?

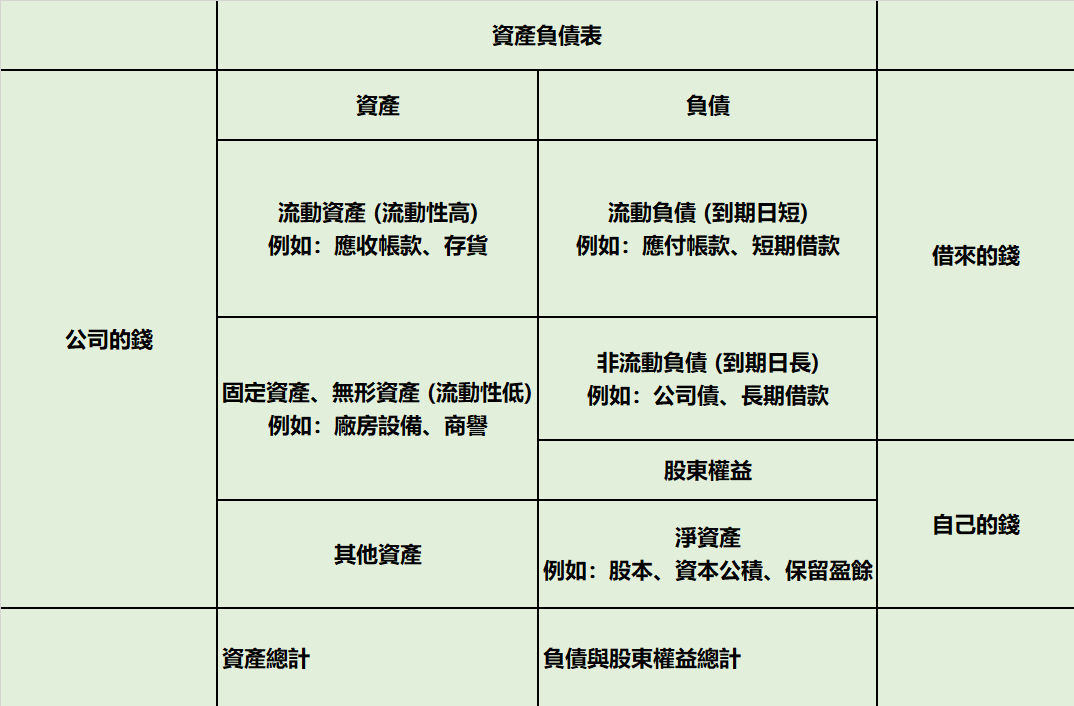

資產負債表是由「資產、負債及股東權益」3 大部分所組成,主要記載公司「當期」所擁有的所有資產 (Asset)、負債 (Liability) 與股東權益 (Equity),最終推導出會計恆等式:資產 = 負債 + 權益。資產負債表在會計的概念裡,如下圖所示,資產負債表可分作為左、右兩邊,左邊為資產、右邊為負債 + 股東權益,合計起來,就是一間公司完整的資產與負債、股東權益的分布狀況。

| 資產 | 負債 |

| 指的是企業資金運用的狀況,資產端項目包括有現金、存貨、機器設備、土地廠房。 | 指的是企業的資金來源,包括對外舉債、股東籌資。 |

| 資產端項目包括:現金、存貨、機器設備、土地廠房等。 | |

| 負債項目包括:向銀行貸款、對外舉債等。 | |

| 股東權益 | |

| 股東權益包括:股東籌資等。 |

在資產負債表中,最重要的概念體現就是「會計恆等式」:資產 = 負債 + 股東權益

資產:指的是企業資金運用的狀況,資產端項目包括:現金、存貨、機器設備、土地廠房。

負債:指的是企業的資金來源,例如對外舉債、向銀行貸款等。

股東權益:指的是向股東籌措而得的資金。

資產負債表最大的優勢,是可以使報表使用者 (包含投資人、管理層等),簡單且快速地概覽公司當前的財務體質,因當年度、或當季度的資產負債表,是記錄當期營運期間各種的會計事實,而經過一系列的項目分類、整合再加以計算,最終得出當期的資產負債表結果。

也因為資產負債表是表達當一年度、或當季這種「某特定時間點」的會計報表,故資產負債表也是三大報表中,唯一屬於「靜態報表」。

值得注意的是,資產負債表在編制原則上,與損益表相同皆是採用應計原則,應計原則指的是,只要有合約或有銷售行為,即使應收帳款尚未入帳,但也應該計入資產負債表之中。

因此雖然尚未收到客戶款項、或是尚未給付予供應商貨款,款項仍應分別計入資產負債表的應付帳款和應收帳款之中,資產負債表的兩邊會是平衡的,意即公司的資產 = 負債 + 股東權益。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

二.資產負債表可以看出什麼?

資產科目能看出公司擁有的各種經濟資源,公司運用這些資產能帶來利潤、現金流量。 資產負債表在呈現時,各項目通常會根據流動性高低順序做排列:1.資產:按照流動性高低排列,流動性就是資產轉換成現金的快慢程度,例如應收帳款月結30天,在一個月內可以拿到錢。若是比較晚拿到錢,就會讓流動性變比較慢。

2.負債:按照到期日長短排列,從排列順序了解特定資產變現能力、這個負債急不急迫。

3.股東權益:通常按股本、資本公積、保留盈餘、其他,依這樣的順序排列。

再進一步說明帶領投資人了解,資產負債表的重要科目:

資產項:

1.流動資產 :現金與約當現金 (Cash and Cash Equivalents)

資產欄位中的第一個項目,就是「現金與約當現金」,指的是具有極高度流動性,可以「隨時」轉換成可供使用之現金的資產,包括在手現金、銀行活存、零用金等等。2.流動資產:應收帳款 (Accounts Receivable)

企業在已經完成銷售產品、提供服務之後,卻尚未從客戶端實際收到錢時,就會認列作為「應收帳款」,簡單來說,應收帳款指的就是企業應該要收到的款項。然而,由於客戶端有可能到最後真的沒有付錢,因此在認列「應收帳款」時,企業通常也會同時認列一筆「備抵呆帳」(Allowance for Bad Debts),用以提列未來如果真的收不到錢時的金額損失。

3.流動資產:存貨 (Inventory)

存貨指的是企業已製造完成存於倉庫之成品、或是正在製作途中的半成品皆是。由於這些商品都是企業投資金錢去製作的,這些商品雖然還沒有賣出去拿到收入,不過因為總有一天要進行銷售,故「存貨」在會計上被視為具有高度流動性的流動資產,但投資朋友需要注意的是,不同的產業,會有各式不同的存貨定義。

例如對於營建業來說,土地與建物會是將要作為商品賣出去的存貨,不過對於其他產業 (例如:銀行) 而言,土地與建物就會被認列為不動產,而非存貨。

4.非流動資產:不動產廠房設備 (Property, Plant and Equipment)

不動產、廠房與設備通常被歸為一類,指目的是用以營運而非出售、且預計使用年限會超過一年的實體資產,由於這類資產通常不會輕易地被出售變現,因此又稱為「固定資產」。不同的產業因為產業性質不同,會有不同的固定資產比例,例如台積電此類製造業需要建置完整的生產線,因需要投入大筆資金蓋廠房、買設備,故固定資產比例 (固定資產 / 總資產) 很容易超過 50%。

5.非流動資產:無形資產 (Intangible Assets)

無形資產指由企業所擁有,不具實體但又可以為企業帶來競爭優勢的「非貨幣性」之資產。無形資產一般可分為二類,一類是由法律所保護的,例如:營業秘密、版權、專利、商標等,即所謂的智慧財產權。

另一類則是不受任何法律所保護、但還是可以帶來競爭優勢的無形資產,例如:沒有申請專利的生產技術、企業文化、具價值的客戶資訊等等。

負債項:

1.流動負債 :短期借款 (Short-term debt)

短期借款指的是企業為了維持正常營運活動 (包含持續投入生產、抵償債務等) 而向外部單位借來的錢,且還款期限在一年內的各種借款。短期借款的優勢,是可以解決企業流動性不足的短期問題。

2.流動負債:應付帳款 (Accounts Payable)

應付帳款指的是企業賒購貨品,或先享用勞務後,應該要支付實際卻還沒有支付給供應商的款項。而雖然應付帳款是負債的一種,但值得注意的是,企業帳上計有應付帳款並不一定是壞事,雖然有些企業的應付帳款稍高,但這並不是因為企業無法償債,而有可能是企業的議價能力較強,或者是該企業對供應商的影響很大,以至於供應商心甘情願願意讓企業欠款。

這種情況下,適當比例的應付帳款反而讓企業能夠更活用手上資金,增加資金的使用效率。

3.流動負債:預收帳款 (Accounts Received in Advance)

預收帳款指的是企業尚未實際提供貨物或勞務,卻已經從客戶那邊收到的款項,預收帳款不一定是全額的,而是由買、賣雙方依據合約規定來實際交付。預收帳款的概念,舉例來說,例如旅行社的團費、建商的預售屋頭期款等,都是屬於「預收帳款」的形式。

股東權益項:

1.股本 (Capital)

股本指的是企業透過發行股票所募得的資金,意即是投資人用現金買到的「權益」,而在會計上,則是利用股票的「發行股數」乘以「票面金額」計算而得。股本會影響到的,即是股票市場最為關注的「每股盈餘 (EPS)」,因為當股本越大時,每一股所分到的 EPS 就越少,所以 EPS 就會隨之降低,所以企業通常不會讓股本無限制膨脹,因為這樣雖然可以使資金變多,但同時也會使得 EPS 越來越難維持在高檔。

2.資本公積 (Additional Paid In Capital)

在籌資階段時,資本公積是來自於「股票發行價格高於面額的部分」,由於這部分的超額並不是真的公司賺取而得,故在會計上不能認列為一般的「營收」,因此需列入「資本公積」的股東權益項目。公司實際運行時,資本公積的來源還會有很多種,例如資產重估價增值、處分固定資產利得等,而由於資本公積也是股東權益的一部份,故企業管理層可以用這個會計項目之金額,決定配發股利、辦理增資、彌補虧損等等目的。

3.保留盈餘 (Retained earnings)

保留盈餘指的是公司有盈餘時,沒有以股利方式發出去給股東,而是保留下來成為公司帳上的盈餘。如果每年都持續有沒有發放出去的股利,則會累積進「未分配盈餘」項目中,再加上「法定盈餘公積」,就可以得到「保留盈餘」的數字,保留盈餘可以作為未來發給股東股利的資金來源,也可以作為公司未來其他再投資用途。

誠邀您參加全球知名外匯經紀商OANDA的自營交易(Prop Trader)

報名OANDA自營交易(Prop Trader),並通過我們的考核,您就可以使用OANDA提供的資金進行交易,獲得高達90%的交易利潤分成。

全面升級——更多功能、更大靈活性!

優化了“固定最大虧損”,“每日虧損限制”等。查看詳情全新「Boost」計劃

500,000美元交易資金

您可以使用最高500,000美元的資金進行交易。

豐富的交易商品

您可以交易包括外匯、黃金、原油、股票指數等多種商品。

美股CFD投資教學

美股CFD(差價合約)是指以美股為標的的一種衍生金融工具。具有可使用槓桿以小博大,且可多空雙向交易等特點。

OANDA提供最高20倍槓桿、及800多種美股CFD商品,只要開立美股CFD帳戶就可以在MT5和fxTrade平台進行交易,還可以參加限時獎勵活動。

另外,還為美股投資者準備了「中文版美股財報分析」「美股教學專欄」「美股財報數據庫」等教學內容和分析工具。