聯準會 (Fed)

何為聯準會 (Fed)?

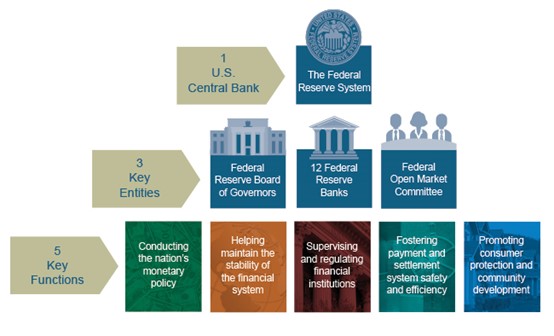

聯準會 (Federal Reserve System,Fed) 全名為美國聯邦準備系統,是美國的中央銀行體系,創立於 1913 年。創設背景主要由於 1907 年美國爆發銀行危機,故促使美國國會通過《聯邦準備法》(Federal Reserve Act) 創設美國聯邦準備系統,對美國金融業進行監管,並領導美國的金融體系。

聯準會的三大主體

- 聯邦準備系統理事會 (Federal Reserve Board of Governors)

- 12 家聯邦準備銀行

- 聯邦公開市場操作委員會 (Federal Open Market Committee,FOMC)

組成聯準會的三大主體:

聯邦準備理事會(Federal reserve Board of Governors):

所在地: 華盛頓特區人數與任期: 共有7位理事,由美國總統提名、參議院確認,任期14年,不得連任。

主要職責:

- 負責設定整體貨幣政策方向。

- 監管美國各大銀行與12家地區聯邦儲備銀行。

- 與財政部、其他監管機構協調系統性金融風險監控。

總部設於華盛頓特區,由總統提名並經參議院確認的七位理事組成,任期長達14年,具有高度獨立性。

理事會負責制定整體貨幣政策方向、監督12家地區聯邦儲備銀行的運作,並擁有對金融機構的監管權限。

理事會主席(截至2025年為鮑威爾)在政策制定與對外溝通中扮演關鍵領導角色。

12 家地區聯邦儲備銀行(Federal Reserve Banks):

設立目的: 作為聯準會的地方分支,接觸地區經濟、金融體系,並實際執行政策。分布城市: 包含波士頓、紐約、費城、克里夫蘭、里奇蒙、亞特蘭大、芝加哥、聖路易、明尼亞波利斯、堪薩斯市、達拉斯與舊金山。

紐約聯儲(FRBNY):

- 負責執行公開市場操作(購買/出售國債)。

- 管理與外匯市場相關的交易。

- 持有全球多國央行與主權基金的美元儲備帳戶。

分布於全美各大區域(如紐約、舊金山、芝加哥等),是聯準會的區域營運中樞,負責提供現金、執行支付清算、監管當地銀行,以及收集區域經濟資訊,供政策制定參考。

紐約聯儲在執行公開市場操作與外匯政策方面擁有特別地位,是貨幣政策實施的主要執行機構。

聯邦公開市場委員會(FOMC):

主要任務: 決定美國的貨幣政策方向,包括設定基準利率(聯邦基金利率)、執行資產購買與縮表計畫。組成:

- 7位聯邦準備理事會成員(含主席與副主席)

- 紐約聯儲總裁(固定票委)

- 其他11家地區儲備銀行總裁中輪替出4人,每年更換

例:2025年輪值投票的行長來自費城、克里夫蘭、亞特蘭大與聖路易等分行(具體每年由聯準會公告)

會議頻率: 每年8次(約每六週一次),會後發布政策聲明、經濟預測摘要(SEP)與「點陣圖」(預測利率路徑)。

聯準會的貨幣政策決策核心,負責設定聯邦基金利率目標區間,並決定是否實施量化寬鬆(QE)或緊縮(QT)等操作。

FOMC 由七位理事會成員與五位地區儲備銀行行長組成(紐約聯儲行長為固定票委,其餘四位輪替),每年舉行八次例會。其政策聲明與點陣圖會對全球金融市場產生重大影響。

聯準會對全球金融有什麼樣的影響力?

作為全球最大經濟體的中央銀行,美國聯邦準備系統(Fed)在全球金融體系中擁有極高的影響力。由於美元是全球最主要的儲備貨幣與國際結算工具,聯準會的貨幣政策變動,往往成為其他國家央行制定政策的參考依據,也深刻影響全球資本流動、匯率波動與金融市場走勢。

1. 利率決策影響全球資金成本

聯準會的升息或降息行動會直接改變全球美元資金的成本。當聯準會升息時,美元計價資產報酬率提高,吸引全球資金流入美國,帶動美元升值、新興市場資本外流,造成其貨幣貶值與資產價格壓力。

反之,當聯準會降息並釋出寬鬆信號時,將推動風險性資產上漲,並有利於全球信貸擴張。

例如,2022–2023年間聯準會為遏止高通膨進行大幅升息,使美元指數飆升至20年高點,對多數以美元借款的新興市場造成債務壓力。

2024年起聯準會轉向降息,市場風險偏好回升,資金重新流向股票與高收益債券市場,推動全球股市上漲。

2. 匯率傳導放大通膨與出口影響

美元升貶會改變各國的輸入性通膨壓力與出口競爭力。例如:

美元升值 → 進口成本下降,美國本土通膨壓力減輕,但其他國家的本幣貶值,進口商品變貴,推升當地通膨。

美元貶值 → 美元商品變便宜,有利美國出口,但其他國家出口競爭力削弱,可能打擊出口導向型經濟。

因此,各國央行經常根據聯準會的動向調整政策以穩定匯率或遏制資本流出,這使得聯準會的影響力遠遠超出美國本土。

3. 對國際大宗商品市場的連鎖效應

大宗商品如石油、黃金、農產品等大多以美元計價,當美元走強時,商品價格往往承壓下跌;而美元走弱時則可能推動商品價格上漲。2022–2023年美元走強期間,金價與油價震盪加劇;2024年降息與美元回落後,黃金重新吸引避險買盤,價格創歷史新高。

4. 市場預期與資產價格的前導作用

聯準會每一次的政策聲明、利率點陣圖(Dot Plot)、甚至主席鮑威爾的談話措辭,都會引發全球市場劇烈波動。以2024年9月啟動降息為例,儘管幅度溫和,市場卻因預期轉變而快速調整美債殖利率、美元匯價與股市評價。

投資人與央行決策者會密切解讀聯準會政策前瞻指引,以調整避險策略與資產配置,反映出其已成為全球金融穩定的關鍵節點。

近年貨幣政策動向(2022–2025)

抗通膨的升息循環(2022–2023)

2020年疫情後,美國通膨急劇升高,聯準會自2022年起展開數十年來最快速的升息循環,以抑制飆升的物價壓力。從2022年3月到2023年中,聯邦基金利率從接近0%提升到5.25%–5.50%的水準,創下約20年來新高。

聯準會連續多次大幅升息(包括單次高達3碼的升幅),使升息速度接近上世紀80年代以來最快。

如此前所未見的緊縮力度反映出決策當局的鷹派立場(強力收緊貨幣以對抗通膨),並一度引發對經濟衰退和全球金融動盪的擔憂。

但儘管金融條件收緊,美國就業市場在此期間仍保持相對強勁,只是在2023年下半年開始顯現放緩跡象。

通膨趨緩與政策轉向(2024)

隨著聯準會的激進行動逐漸產生效果,美國通膨率自2022年的高點明顯回落。到2024年,通膨雖然仍高於2%的目標,但已下降至約3%左右的水準,聯準會對通膨受控的信心有所提升。

同時,美國經濟成長放緩和就業增速降溫,使聯準會開始考量為經濟「軟著陸」鬆綁部分緊縮政策。

在2024年9月的會議上,聯準會逾一年來首次降息,將聯邦基金利率目標區間下調0.5個百分點至4.75%–5.00%。

這被視為貨幣政策轉向的開端,但聯準會強調此舉是基於通膨趨於緩和與經濟風險平衡後的審慎調整,並不代表全面寬鬆的開始。

即使在啟動降息的同時,聯準會仍繼續進行「縮表」政策(量化緊縮,QT),透過減少持有的公債和房貸債券來收回流動性。

現任主席鮑威爾(Jerome Powell)在這一階段展現出更為謹慎平衡的立場:從早前為抑制高通膨而強硬升息轉為觀察數據行事,強調抗通膨的決心不變但須避免政策過度緊縮對經濟造成衝擊。

鮑威爾明確表示,由於近期通膨下行趨緩(例如住房等核心價格仍然偏高),聯準會「不敢掉以輕心」,未來進一步降息的條件將更為嚴苛,以確保物價壓力確實消退。

聯準會也重申其2%的通膨目標不會改變,決策者「強力承諾」將通膨率帶回目標區。

2025年的展望與市場影響

進入2025年,聯準會維持觀望態度,在連續數次小幅降息後暫停進一步調整,等待更多經濟數據以決定下一步行動。此時美國經濟出現微幅放緩跡象,而通膨雖較高峰明顯緩和但仍略高於目標,決策層面臨所謂“滯脹”風險的兩難局面:若因新政策(如提高關稅等)導致物價重新上行,同時經濟增長轉弱,將使聯準會同時偏離穩定物價與充分就業兩項目標。

針對這種不確定性,鮑威爾暗示2025年降息步調將比先前預期更為緩慢,必要時不排除暫停降息以對抗頑固的通膨。

這種偏鷹派的觀望態度使市場預期發生明顯轉變:聯準會於2024年12月發出未來僅溫和降息的訊號後,投資人調整了對利率的預期路徑,導致金融市場出現劇烈反應——美債殖利率上揚、股市下跌,而美元匯率則因預期美國利率將長期維持較高水準而明顯走強。

例如,當聯準會在2024年底預期縮減次年降息次數時,10年期美債收益率上升,美元指數快速上行,顯示出聯準會政策信號對市場情緒和資產價格的巨大影響。

總的來說,聯準會在2024–2025年的政策轉折體現了在通膨趨緩與經濟降溫背景下努力尋求平衡:一方面維持對抗通膨的決心,避免過早放鬆導致物價反彈,另一方面也關注利率維持高檔對經濟增長的壓力,力圖實現通膨下行與經濟軟著陸的雙重目。