剛進入11月,美股和美債就開啟”雙漲模式”

-

摘要:

11月的第一周(10月30日– 11月3日), 美國股市債市雙漲,三大美國股指, 道瓊斯指數,納斯達克指數,標普500指數一週內漲幅全部都超5%, 並站上200日均線; 美國財政部公佈的關於第四季度的發債規模,有760億美元的發債”供給端”的規模消減, 低於預期,美債殖利率全線下挫; 美國“新債王”杰弗裡·岡拉克(Jeffrey Gundlach)在11月2日表示:美聯儲為(降息)行動“敞開大門” ,這樣的(高)利率和(美國政府債務)赤字不可能再持續更久,相信一輪債券價格上漲已經啟動。美國以外的已開發國家的經濟表現,目前看來,都比美國來的差,也需要警惕,美元或重啟”反彈上漲”。

1. 市場押注聯準會結束本輪”升息週期” ,美股美債或迎來2020年來最佳表現

剛進入11月的第一周(10月30日– 11月3日), 美國股市債市雙漲,三大美國股指, 道瓊斯指數,納斯達克指數,標普500指數連續五天上漲,一週內漲幅都超5%, 全部站上200日均線, 其中, 道瓊斯指數創一年來最大單週漲幅, 標普500指數創下十個月以來的最大單週漲幅。細究其背後的原因,第一,聯準會11月利率會議,以及聯準會主席鮑威爾的發言,加強了市場對於聯準會結束升息週期預期;第二,美國10月非農數據大幅下修的刺激,美國10月非農報告,以及ADP就業報告,均顯示美國新增就業人數不如預期,尤其是非農數據大幅低於9月的數據,並幾乎減半,美國勞動力市場進一步降溫“證據確鑿”,這也增強了市場對於聯準會或更早開啟降息週期的預期; 第三,先前公佈的美股企業財報向好的推動;第四,近期公佈的美國10月相關的經濟數據,顯示美國經濟動能的喪失或超過預期,不論是製造業,還是服務業均出現大幅下滑, 美國股市似乎又回到了”經濟的壞消息是資產價格的好消息”的模式;第五,美股已連跌三個月(8月-10月),從歷史上看,自1946年以來,美股從未出現8月,9月,10月和11月的四個月連跌,標普500指數,自2011年以來,也非常罕見出現”四個月連跌”的情況。

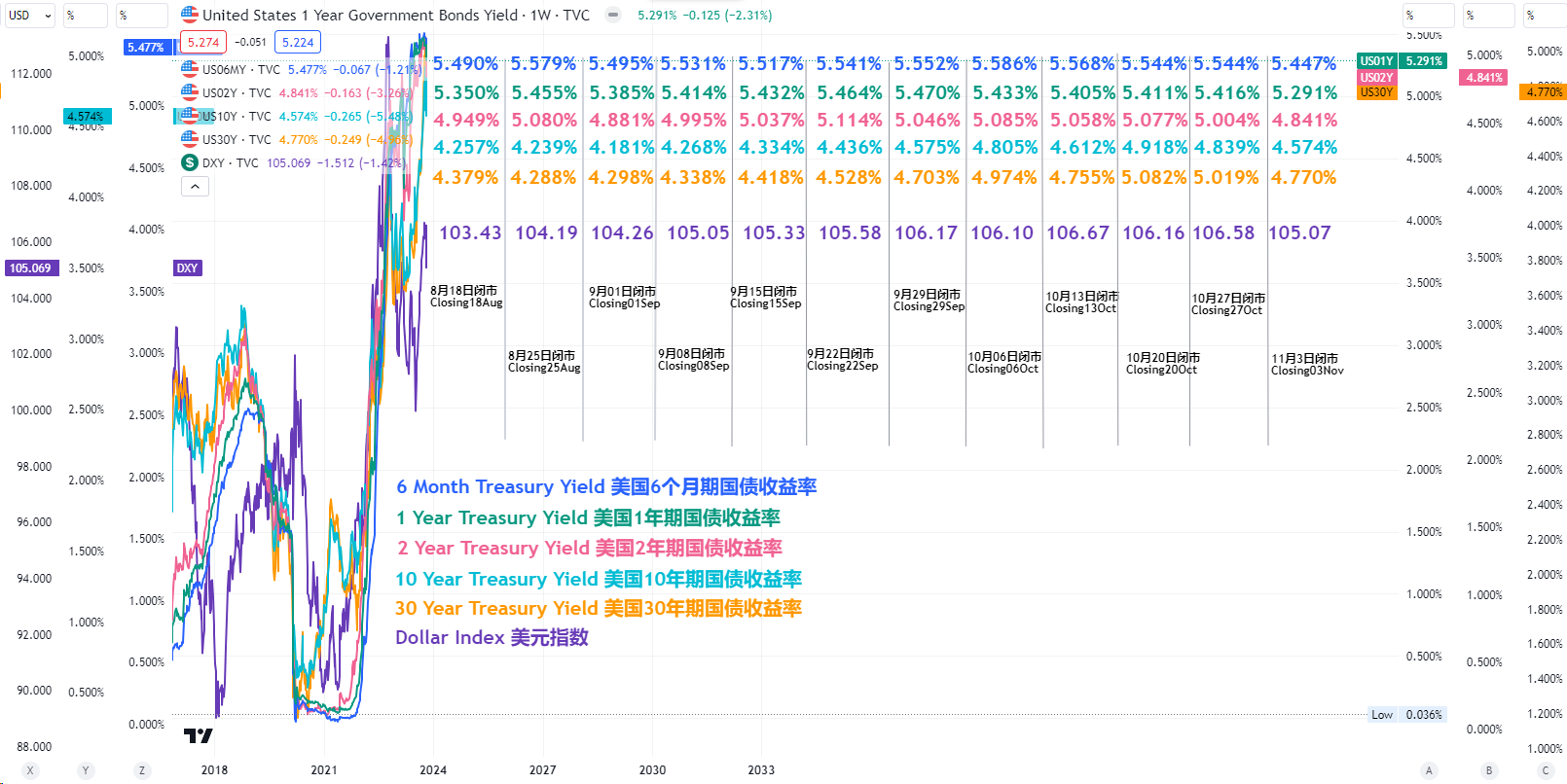

資料來源:Tradingview

已經倒掛超過一年的美國10年期/2年期國債收益率的倒掛,從上週五(10月27日)閉市時的“-0.165%”擴大至本週五(11月3日)閉市時的”-0.267%”。本週道瓊指數,標普500指數和那斯達克指數,分別大漲5.40%,6.06%和6.54%。

2.美國公債發行量不如預期,美債殖利率全線下挫

本周美國財政部公佈的關於新一季的發債規模,低於預期。本週一(10月30日)美國財政部公佈今年第四季度,預計聯邦政府借款規模為7760億美元,較7月底的前次預計借款額8520億美元下調760億美元, 低於市場預期水平,但仍創歷年同期的新高。到12月末,財政部預計美國財政部的現金餘額為7,500億美元,和先前預期的規模相同。同時財政部預計,在截至明年3月的第一季度,借款規模8,160億美元,到明年第一季末,現金餘額仍為7,500億美元。對比今年第三季度,美國財政部1兆美元的借款規模,今年第四季和明年第一季,將合計借款約1.5兆美元。以上數據公佈後,市場普遍分析,760億美元的發債”供給端”的規模消減,是一個”邊際需求”的變化,所以,本週看到美債殖利率全面回落。

美國財政部將於下週開始的發債拍賣規模略低於預期,美國10年期和30年期的長端國債的供應成長率開始放緩。本週三(11月1日),美國財政部公佈了新一季借貸計畫報告。該報告稱,下週再融資操作債券發行規模提高90億美元至1,120億美元,低於市場預期的1,140億美元,結構上更偏向短端,長期債券供應增速放緩。

第四季度,美國10年期公債發行量將增加20億美元,比第三季下降10億美元。美國30年期公債發行量增加了10億美元,低於第三季增加的20億美元,但美國20年期美國債的發行量維持不變。這和近期(10月)美國十年期國債收益率的攀升至5%的歷史高點(也是2007年以來的最高水平),以及持有較長端美國國債所需的額外補償“期限溢價”有關。

這給美國國債市的”拋壓”帶來了一些緩解。疊加,市場對於美聯儲或已經結束本輪緊縮貨幣政策的預期的增強, 以及上週(10月23日)的精準做空長期美債的“新債王”比爾·阿克曼“轉向”了, 他(潘興廣場資本管理)選擇對美國國債的空頭部位進行回補(也就是,做多美債),全球的風險太高,以至於無法在當前長期利率水平上繼續做空債券,美國的經濟成長速度慢於近期數據所暗示的水平,美債的避險的地位,或者美債的價值,就可能相對成為市場上的一個避風港。綜上所述的幾個原因,都或暗示,美國公債殖利率目前或正在築頂。

資料來源:Tradingview

本周美國長短期國債收益率全面下跌,截止本週五(11月03日)閉市, 美國國債收益率創自2020年疫情爆發以來最長的連續三天下跌, 美國6個月和1年期,2年期,10年期和30年期的國債收益率分別錄得5.447%,5.291%,4.841%,4.574%和4.770%, 對比上週閉市價,分別下跌9,12 ,16,27和25個基點,其中長端的10年和30年公債殖利率下跌明顯。

有美國“新債王”之稱的杰弗裡·岡拉克(Jeffrey Gundlach),他也是雙線資本的CEO,在周四(11月2日)表示:美聯儲為(降息)行動“敞開大門” ,這樣的(高)利率和(美國政府債務)赤字不可能再持續更久,相信一輪債券價格上漲已經啟動。通膨模型表明,美國CPI可能下滑。需要透過利率政策來對抗下一輪經濟衰退風險。隨著美國(果真)爆發經濟衰退,應當降息。衰退訊號“非常強烈”,美國失業率顯著地偏上行。 “利率越高,持續時間越長,意味著這個國家將面臨巨大的利息支出問題,我相信,這將成為下一場金融危機的導火線”, 如果美國經濟崩潰,聯準會將降息200個基點。

筆者認為,隨著聯準會接近本輪緊縮貨幣政策的尾聲,以及美債價格或“觸底”,以及美國通膨的大幅下降,市場已經開始押注美聯儲或更早開啟降息週期,市場風險偏好增強,本週”美元階段性見頂”的風險,還有待在接下來的時間,獲得更多確認。也需要警惕,美國以外的已開發國家的經濟表現,目前看來,都比美國來的差,這也是美元或重啟”反彈上漲”的因素之一。

Sandy Wang 撰

6pm SGT time, 2023 年11月04日

Published by

Sandy Wang

作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。