聯準會升息結束預期增強,全球金融市場風向巨變,風險資產大漲

-

摘要:

全球發達國家央行“放緩加息”;关于”不可能三角”經濟理論的討論; 美聯儲11月利率會議“暫停加息”,美元大跌 ;美聯儲主席鮑威爾(11月2日)發言要點;幾個月以來,強勁的美國經濟數據,也是聯準會繼續維持高利率的底氣,但是未能提升市場對於聯準會升息預期的押注,近期飆升的美債收益率已經相當於起到了額外加息的效果,美元本輪升息週期或已結束;美元指數是否“見頂”和全球資產“拐點”是否已至,仍有待確認。

1.全球發達國家央行, 放緩升息

全球已開發國家央行,都開始出現了”放緩升息”的情況, 包括聯準會(11月1日),英國央行(11月2日),加拿大央行(10月25日)歐洲央行(10月27日),澳洲央行(10月3日),紐西蘭央行(10月4日),日本央行(10月31日)和瑞士央行(9月21日)的最近一次的利率會議,維持基準利率分別在5.50%,5.25%,5.00%,4.50%,4.10%,5.50%,-0.1% 和1.75% 不變。中國央行(10月20日)維持一年期貸款市場報價利率(LPR)在3.45%不變。市場對全球已開發國家央行,或已完成本輪緊縮週期的看法,越來越樂觀,提振了市場的“風險情緒”,非美貨幣大漲,美國三大股指,創下2023年以來,最佳單週表現,疊加部分跨國企業的業績向好,支撐全球主要國家股市普遍錄得上漲。

2. 關於”不可能三角”經濟理論的討論

近期被多個央行行長提及”金融穩定”,”經濟穩定成長”和”物價穩定”這三者之間的相互平衡的關係,所以這裡也討論一下,這個和著名的金融理論的”不可能三角”經濟理論所說的”獨立的貨幣政策,資本自由流動,固定匯率, 基本是三選二”是一樣的,其中”獨立的貨幣政策” 也可以引申理解為”控制通膨”而達到“物價穩定”,而“資本自由流動”,可以引申理解為“金融穩定”, 而“固定匯率”,這裡說的“匯率”指的是,兩國貨幣的比價或外國貨幣的價格,這是由外匯市場上的供需關係來決定,這裡可以引申理解為”經濟穩定成長”。從去年年初,全球主要已開發國家央行,紛紛開啟本輪升息週期開始,到今年10月,都是更為關注的重心是“控制通膨”而達到“物價穩定”,也就是“獨立的貨幣政策”。隨著全球主要已開發國家央行,或都在慢慢確認,或已完成本輪緊縮週期,一些發達國家央行的行長,也在重新討論“金融穩定”,”經濟穩定”和“物價穩定”這三者之間的關注點,是否也到了轉向的時候。

加拿大央行行長麥克勒姆(Tiff Macklem)本週三(11月1日)表示,”中性利率可能更高,而不是更低”。一般定義來說,中性利率,也被稱為長期均衡利率或自然利率, 是指在充分就業和穩定通膨情況下的短期利率, 也是指”貨幣政策”既不收縮也不擴張的利率。從長遠來看,中性利率是由儲蓄的供給和需求決定的。他這樣說,或暗示,或開始轉向更加關注,加拿大的”經濟穩定(或經濟成長)”和”金融穩定”。

另外,他也在上週四(10月26日)的演講中釋放了鴿派信號,“經濟不再過熱,如果通貨膨脹按預期降溫,則不必進一步提高利率,並補充利率最終會下降。”他的演講,使得市場的部分交易者開始押注加拿大央行將會成為G8央行中較早開啟降息的央行。這背後透露的訊息,也有,加拿大央行或開始轉向認為”經濟成長”和”金融穩定” 比”物價穩定(也就是通膨)”更重要的轉變。

澳洲央行行長,米歇爾-布洛克(Michele Bullock)(10月26日)出席澳洲參議院聽證會時表示,澳洲第三季CPI達1.2%, 而第二季為0.8%,高於市場預期的1.1%,強勁的第三季通膨數字雖與官員預期的相差不遠,但是,在製定貨幣政策時,有時候必須在”價格穩定”(也就是物價穩定),”完全就業”以及”金融穩定”之間取得平衡。當通膨展望若出現顯著上升時,澳洲央行將毫不猶豫地進一步調高現金利率。她的發言,也暗示澳洲央行,也或在開始更加重視“金融穩定”,“經濟穩定”和“物價穩定”這三者之間的平衡。

3. 美國11月利率會議“暫停升息”,美元大幅下跌

本週四(11月2日)凌晨2點,聯準會公佈11月FOMC利率決議,維持7月貨幣政策委員會宣布的聯邦基金利率的目標區間維持5.25%-5.50%的22年高點不變,符合市場一般預期,這也是今年9月FOMC會議以來連續兩次的利率會議維持利率不變。自上次聯準會9月利率會議以來,美國經濟成長持續保持強勁的成長, 雖然通膨整體仍在下行通道,但是通膨放緩仍面臨阻力,通膨預期也有所反彈,美債殖利率大幅攀升,尤其是長端的美國十年期公債殖利率分別在10月20日和10月23日,兩次觸及5%, 最高觸及5.021%,創下2007年以來的新高,帶動金融條件明顯收緊。

聯準會主席鮑威爾的重要講話,被市場認為是”鴿派”發言,其中有兩個關鍵措辭的改變, 一個是,關於之前提到了的關於美聯儲保持”限制性利率政策”的”higher for longer”(更高更久), 改為了”pause for longer”(暫停的更久), 這句話非常重要,也就是暗示今年的美聯儲7月利率會議的加息25個基點至5.50%,很可能就是本輪緊縮週期的“最後一次升息”, 聯準會今年12月利率會議再次升息的可能性大大降低,而且明年也可能不會再加息。

另一個是,他對於聯準會控制通膨的表現,從之前的提到了的”significant progress”(取得重大進展)或”we have job done”(完成任務)改為”feel good”(感覺良好), 也就是暗示他對通膨降溫的進展是滿意的。就是這兩個措辭的改變,令市場“如釋重負”,美元創下7月中旬以來的最大單週下跌行情, 風險資產開始“狂歡”,非美貨幣上漲,美股上漲,帶動全球股市上漲。

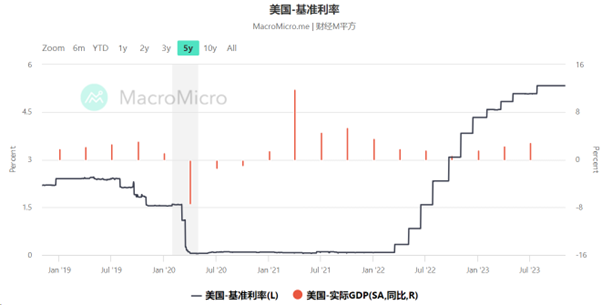

本輪升息週期,從去年3月的0.25%開始到目前的5.50%,累積升息525個基點。根據CME觀察工具,目前市場預期聯準會12月升息25個基點的機率小於5%, 明年1月升息25個基點的機率小於10%,聯準會可能已經結束了四十年來最激進的升息週期,目前市場預期最早明年6月或7月開啟首次降息25個基點。’

資料來源:財經M平方

本輪升息中2022年3月和5月分別加25和50個基點後, 2022年6月,7月,9月和11月分別升息75個基點,然後去年12月升息50個基點後,今年2月,3月,5月和7月分別升息25個基點。另外,特別引人注目的是今年美國實際國內生產毛額GDP(年率),第三季GDP創下4.9%,遠超過市場預期,今年第二季實際GDP(年率)為2.1%,也遠超去年第二季的0.8%的成長率。

華爾街日報記者,也被稱為”新聯準會通訊社”的Nick Timiraos週一(10月30日)撰文稱:”援引經濟學家的分析指出,美債收益率的飆升大約相當於三次25個基點的加息,使得金融狀況已經足夠收緊。”一年多來,聯準會官員一直表示,為擊敗通膨,他們維持高利率的時間可能超出投資者的預期。美國長債殖利率由8月初的4%迅速升至5%左右,顯示華爾街現在也同意上述觀點。

結果是,美國企業和家庭的借貸成本不斷上升,可能導緻聯準會暫停歷史性的升息進程。他也在10月初(10月4日)撰文表示,”長期債券利率突然飆升至16年高點,正威脅著經濟軟著陸的希望,尤其是因為這一情況的具體觸發因素尚不清楚。

一年半以來,聯準會一直在提高短期利率。這些升息旨在推高長期債券殖利率,透過放緩經濟對抗通膨。但最近這波上漲值得人們小心。如果最近借貸成本的攀升,以及隨之而來的股價暴跌和美元走強持續下去,那麼明年美國和全球經濟可能會明顯放緩。近期收益率的快速上漲也增加了金融市場崩潰的風險。”

4.聯準會主席鮑威爾11月2日發言要點

關於利率政策,聯準會的政策立場具有限制性, 現在正看到聯準會在2022年升息的效果。 (本輪升息週期內)緊縮的效果尚未完全顯現。 FOMC直接地專注於雙重職責 (實現充分就業和維持物價穩定)。如果沒有實現物價穩定性,美國經濟不會奏效。(目前的)經濟活動的擴張速度是強勁的。 (實際經濟活動)高於潛在GDP的證據可能保障聯準會(再次)升息。我們力所能及的就是,恢復美國物價穩定性。仍然相信我們可能需要看到美國經濟成長放緩,需要看到勞動市場變得更加疲軟。金融條件已經顯著收緊,聯準會留意長端美國公債殖利率上升。長端利率上升,這不僅反映出市場對聯準會升息的預期。

關於通膨,聯準會的限制性貨幣政策立場正對美國經濟構成下行壓力。這樣的政策立場將持續至”相信美國通膨處於朝向2%目標回落”的路徑上。少數幾個月的通膨數據良好,這只是一個開始而已。不相信聯準會已經達到通膨率(有望)回落至2%的立場。通膨預期“處於良好狀態”,面臨控制通膨預期上升這個風險。

關於就業市場,名目薪資成長顯示(就業市場)出現某些緩和跡象。勞動力需求仍然超過可以獲得的供應。過去18個月,薪資成長已經顯著放緩,企業漲薪與2%的通膨更加一致。移民等(勞動力)供給面改善,正為美國經濟帶來幫助。

關於整體經濟情勢:美國經濟的韌性讓人感到意外,實際經濟活動高於潛在GDP的證據可能保障聯準會(再次)升息。

關於未來政策,不認可”聯準會暫停緊縮之後將難以恢復升息”這種想法。 FOMC目前並沒有考慮,也沒有討論降息問題。目前,聯準會專注於貨幣政策應在多長時期內保持限制性。對FOMC而言,問題在於”我們是否應該再次升息?”在做決定時,聯準會專注於全面的經濟數據。對通膨情況而言,隨著時間的推移,勞動市場的影響力可能變得更加關鍵。

5.美元指數是否“見頂”和全球資產“拐點”是否已至,仍有待確認

全球金融資產在本週(10月30-11月3日)也已經出現了重大風向變化。隨著近兩年以來的全球主要發達國家央行的緊縮貨幣政策週期的接近尾聲,最近幾個月美聯儲,歐洲央行,英國央行,等發達國家央行都在“暫緩加息”,市場正在熱烈討論,全球金融市場風向”拐點”是否已經悄悄降臨。尤其剛完成的聯準會11月利率會議影響最大,不同期限的美債殖利率全面回落,尤其是美國兩年期公債殖利率從9月中旬以來一直維持在5%以上局面情況,出現了重大變化,本週五(11月3日)閉市價在4.84%。而美國十年公債殖利率則回從高峰的5%落至4.57%附近。在11-12月的今年接下來的時間,在聯準會12月利率會議之前,投資人需要專注於接下來公佈的各項關鍵經濟數據,以及各國央行總裁和相關官員的講話,這也是預期管理的重要方面。

近期(10月26日)公佈的美國第三季GDP(年化季率)初值錄得4.9%, 遠高於前值的2.1%和預期的4.2%,也創下2021年第四季度以來新高,也明顯高於今年第一季和第二季的2.2%和2.1%的GDP數據。尤其占美國經濟總量逾7成的”個人消費”強勁,美國第三季實際個人消費支出(季率初值)錄得4%,大幅高於第二季的0.8%。這樣強勁的經濟數據,也是聯準會繼續維持高利率的底氣,但是未能提升市場對於聯準會升息預期的押注,近期飆升的美債收益率已經相當於起到了額外加息的效果,美元本輪升息週期或已結束。

美國經濟仍是已開發國家中最好的,疊加歐元區或陷入衰退,第二大經濟體的中國的復甦力度還有待確認,這些因素,都仍支撐美元,美元整體漲勢是否終結,還有待確認。美元兌日圓本週最高觸及151.70,已經抵達去年10月中旬的最高點附近,投資者需要密切留意,美元兌日圓USDJPY是否能再次上漲和挑戰151.70水平,這也是幫助確認美元指數是否“見頂”和全球資產“拐點”的一個因素,美債市場或迎2020年以來的最佳表現, 美股和非美貨幣等風險資產,正在預備更大的”狂歡”。

Sandy Wang 撰

6pm SGT time, 2023 年11月04日

Published by

Sandy Wang

作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。