美國5月非農數據“遠超市場預期”,增加了美聯儲繼續加息機率

-

摘要:美國5月非農數據“大超市場預期”,增加了美聯儲繼續加息的可能性;歐元區5月通脹大幅下修至6.1%,歐洲通脹進入“下滑通道”; 美元兌離岸人民幣的漲勢或隨時“階段性見頂”; 中國5 月份的製造業採購經理人指數好壞參半。

1.美國5月非農數據“大超市場預期”,增加了美聯儲繼續加息的可能性

上週五(6月2日)美國勞工部公佈的美國5月新增非農就業人數33.9萬,遠高市場預期的19萬人和前值的29.4萬人,這也是美國非農就業數據,連續第13個月錄得超出市場預期的表現,暗示過去一年多以來,美國的就業市場都是持續“過熱”的狀態。同時公佈的美國5月失業率錄得3.7%,高於預期的3.5%和前值的3.4%,也創下去年10月以來的最高水平,但總體來說,仍屬於“低失業水平”。同時公佈的美國5月平均每小時工資年率錄得 4.3%,低於前值 的4.40%和預期的 4.40%,美國5月平均每小時工資月率錄得0.3% ,低於前值的 0.4%,和預期 的0.30%持平。上週四(6月1日)公佈的美國ADP(Automatic Data Processing)就業數據錄得27.8萬,也遠超市場預期的17萬,但低於前值的29.1萬。美國勞工部公佈的“每小時工資”增速放緩,和ADP就業報告中的工資增速持續下降“吻合”,顯示5月的工資增速放緩,或暗示工資通貨膨脹中的“螺旋式上漲”已經開始出現下滑。

以上數據顯示即使在美聯儲連續加息的背景下,美國勞動力市場的依然可以強勁回彈,凸顯美國經濟在高利率環境下仍然具有韌性。“火熱”的就業市場和“低失業率”,增加了“通貨膨脹”繼續下行的壓力,或使通脹回到美聯儲2%的通脹目標更加艱難,增加了美聯儲繼續加息對抗“通膨”的可能性,導致市場對美聯儲政策的“繼續加息”的預期增強。

而上週五(5月26日)公佈的美國4月核心PCE物價指數(年率)錄得4.7%,高於預期及前值的4.6%,以及 4月核心PCE物價指數(月率)錄得0.4%,高於預期及前值的0.3%,顯示美國剔除“食品和能源”後的核心PCE物價指數加速上行,也使得市場預期美聯儲今年7月之前,或至少還有一次加息。根據美元指數5月份以來的整體上漲 3.98% (100.50 -104.50) 的表現來看,市場或已經充分消化了美聯儲的這次的“加息預期”,需要警惕,即使在接下來的6-7月,即使美聯儲真的“加息”,市場會出現“買消息,賣事實”的行情。

另外,上週四(6月1日)公佈的美國5月“初請失業救濟金”人數錄得23.2萬,小於預期的23.5萬,5月“首次申請失業救濟金的四周均值”錄得22.95萬, 低於前值的23.2萬人。以及同一天公佈的美國5月ISM製造業PMI指數錄得46.9,低於預期的47.0 和前值的47.1, 該指數已經在過去7月連續萎縮(也就是位於50“榮枯線”以下)。同時公佈的美國5月ISM物價支付指數錄得44.2,大幅小於預期的52.0 和前值的53.2; 美國5月ISM製造業新訂單指數則錄得42.6,小於預期的44.9和前值的45.7。這些數據,或暗示美國市場的“需求端”走弱,通貨膨脹有所降溫。

美國經濟穩健,今年第一季度GDP 經濟增長上調至1.3%,美國股市,三大股指,表現穩健,尤其在英偉達(Nvidia)的上週四大漲24%,創下美股史上“最大單日市值增長規模”的消息帶動下,是納斯達克指數和標普500指數均獲得了大幅上漲,這些消息都折射市場對於美國經濟“向好”的預期明顯。美國高科技企業的業績優秀,納斯達克指數站穩13000,目前在14500左右,其實從今年1月初以來一直維持整體上漲的格局,標普500指數則為連續第三週上漲。這些都是美聯儲繼續加息經濟的底氣和基礎。

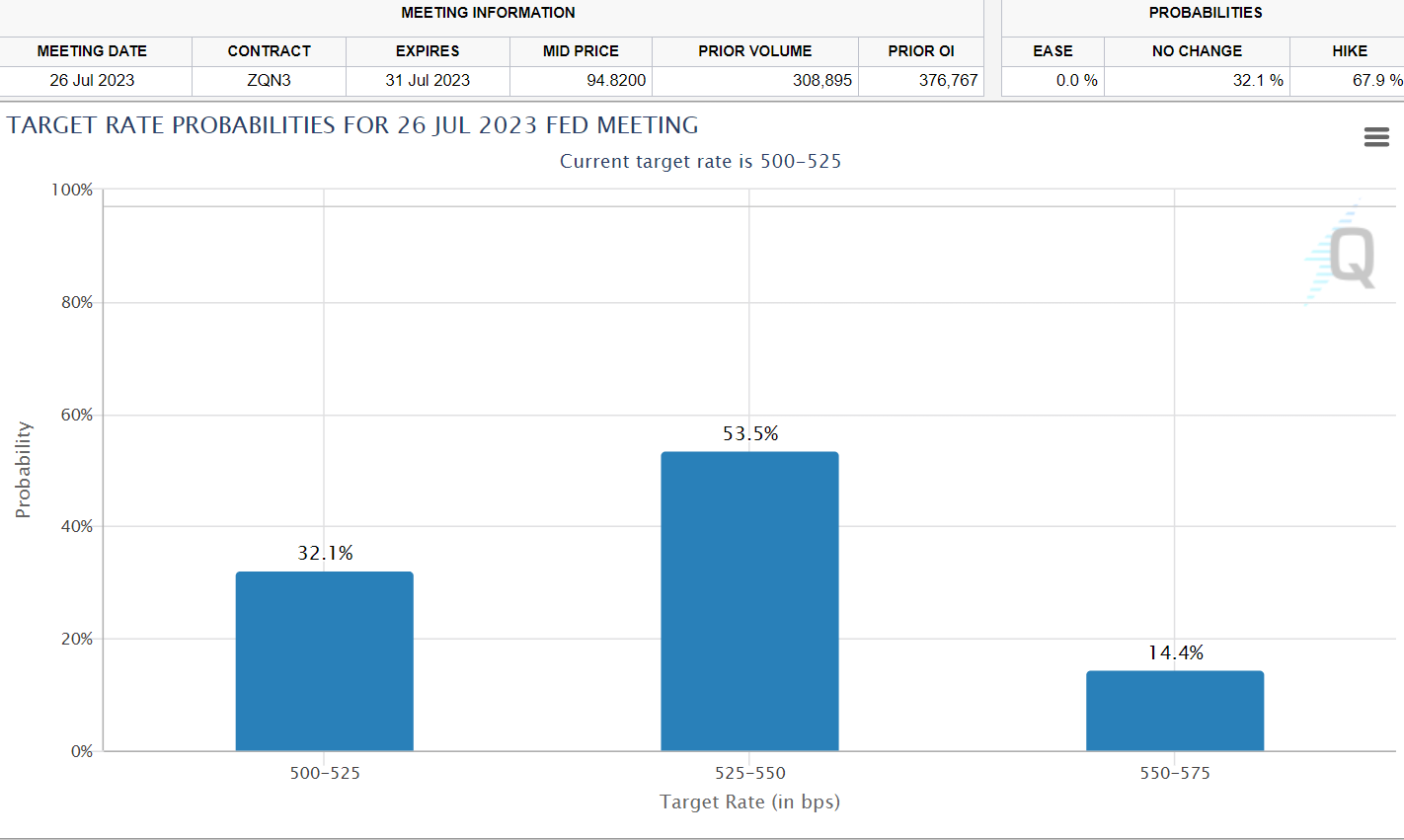

資料來源: CME

市場預期 美聯儲7月加息25個基點至5.25%-5.50%的概率小幅上升至53.5%。

根據CME 觀察工具(Fed Watch Tool),市場押注美聯儲6月“暫停加息”的概率為從數據之前的接近80%的水平下降至74.7%,7月加息25個基點至5.25%-5.50%的概率則小幅上升至53.5%。值得注意的是,今年年內降息的押注已經大幅降溫,這與美聯儲主席鮑威爾一直強調的“今年年內不大可能降息”的言論越來越接近。

上週三(5月31日)費城聯邦儲備銀行行長哈克(Patrick Harker)和美聯儲理事杰斐遜(Philip Jefferson都表示,美聯儲應該在6月14日的FOMC會議上“跳過”加息。但是“不加息並不意味著排除進一步提高目標利率的可能性。” 這和市場普遍預期的美聯儲的6月利率會議“暫停加息”一致。

國際貨幣基金組織IMF 總裁,克里斯塔利娜·格奧爾基耶娃 ( Kristalina Georgieva)在近期(5月27日)的發言稱“要使通貨膨脹穩步回到2%的目標,將需要長期的緊縮貨幣政策,美國的通貨膨脹正在下降,但是根據IMF的預測基線,我們認為美國聯邦基金利率,將保持在5.25%-5.50%直到2024年底。換句話說,利率將需要在更長的時間內保持更高水平”。

美國國會通過在上週四(6月1日)通過了關於美國聯邦政府上限和預算的法案。這也是自第二次世界大戰以來,美國國會第103次調整“債務上限”,暫緩債務上限生效至2025年年初。根據巴克萊銀行(Barclays)的報導,“債務協議削減非國防自決性支出,只會對經濟活動產生很小的拖累”。

資料來源:Tradingview

美元指數,技術上看,從日線圖上看, 美元指數, 整體接下來或仍傾向於整體繼續貶值, 105.50左右或成為今年美元的一個階段性最高點。而去年9月底創下最高峰值區間113.50-114.50左右,或再也回不去了。預計下周美元貶值幅度是關注的重點,未來美指何時突破100點關口是市場關注的焦點中的焦點。

反映到金融市場,進入今年5月以來, 美元指數已經整體上漲 3.98% (100.50 -104.50) ,逼近105.00 重要關口,5月底,曾一度下探103.50左右。上週五的美國非農數據公佈之後,短線美元指數自103.50上漲至104.00,美股三大股指分別不同程度的上漲,其中道瓊斯指數大漲 750點,漲幅最大 而黃金下跌33 美元每盎司(1981 – 1948)。以下是過去一個月的漲跌記錄:

-

•DXY美元指數大漲400點( 100.50 -104.50),6月2日閉市價104.05

•EURUSD 大跌440點(1.1090 – 1.0650 ),6月2日閉市價1.0707

•GBPUSD 大跌380點 (1.2680 – 1.2300) ,6月2日閉市價1.2446

•AUDUSD 大跌350點 (0.6800 – 0.6450) ,6月2日閉市價0.6603

•NZDUSD大跌600點(0.6580 – 0.5980),6月2日閉市價0.6056

•USDJPY大漲730點(133.50 – 140.80),6月2日閉市價139.95

•USDCHF大漲330點 (0.8820 – 0.9150) ,6月2日閉市價0.9085

•USDCAD大漲340點(1.3310 – 1.3650),6月2日閉市價1.3422

•USDCNH 大漲2300點(6.9050 – 7.1350),6月2日閉市價7.1083

•USDSGD大漲300點(1.3250 – 1.3550),6月2日閉市價1.3495

•道瓊斯指數在32580 – 33800之間震盪,非農公佈後,大漲750點(33050-33800),6月2日閉市價33755

•標普500股票指數大漲240點( 4050– 4290),非農公佈後,大漲70點(4220-4290), 6月2日閉市價33755

•納斯達克指數大漲1650點(12950 – 14600 ),非農公佈後,大漲165點(14435-14600),6月2日閉市價14559

•黃金兌美元跌115美元每盎司(2050– 1935),6月2日閉市價1947.95 • 比特幣在25750 – 29700區間震盪, 6月2日閉市價27185

2.歐元區5月通脹大幅下修至6.1%,歐洲通脹或進入“下滑通道”

上週四(6月1日)歐盟統計局公佈的歐元區5月 消費者物價指數(年率)初值錄得6.1%, 大幅低於前值的7.0%,也低於預期的6.3%;歐元區5月核心消費者物價指數(年率)初值錄得5.3%,也低於前值的5.6%和預期的5.5%。德國5月份的通膨率降幅超過預期,緩解了歐洲央行繼續加息的壓力。德國通膨率為6.1%,低於預期的6.5%,比4月份的7.2%低一個多點。法國通膨率也低於預期,為5.1%,預期為5.5%,前值為5.9%。儘管意大利通膨率超過了預期,但比上個月低0.6%。但是上週二(5月30日)公佈的歐元區5月工業景氣指數錄得-5.2,為2020年11月以來新低;歐元區5月經濟景氣指數錄得98.9,為去年12月以來新低。

根據近期ING的報導, 歐元區5 月份所有類別的通貨膨脹率均呈下降趨勢,核心通脹下降幅度超過預期,5 月份從 5.6% 降至 5.3%,這證實了通脹的下降趨勢,並向歐洲央行發出了鴿派信息。由於價格增長的下降趨勢非常有力地恢復,5 月份的通貨膨脹率有所緩解。鑑於生產者價格下跌、投入短缺緩解和需求疲軟,人們普遍預計商品通脹將呈下降趨勢,商品通脹率從 6.2% 下降至 5.8%,服務業通脹也“令人意外”表現良好,從 5.2% 下降至 5.0%。

目前圍繞通脹的主要擔憂是工資增長呈上升趨勢。今年第一季度,談判工資同比增長 4.3%,更多關於更高工資增長的集體協議仍在醞釀之中,尤其是在 GDP 普遍停滯不前的情況下,勞動力市場繼續火爆。 4 月份失業率從 6.6% 再次下降至 6.5%,這意味著工資壓力仍在繼續。這可能會加劇通脹回升至 2% 的速度慢於此前的預期。

5 月份的通脹數據在一定程度上緩解了通脹壓力,而經濟數據令人失望,貨幣走勢顯示出此前加息的“緊縮貨幣效應”快速傳導。這些無疑會鼓勵歐洲央行管理委員會中的鴿派人士,但對工資增長加快的擔憂會支持鷹派觀點,歐洲央行“利率見頂”或在夏季實現。

根據最新的歐洲央行的《金融穩定評估》強調,歐元區金融市場“仍然容易受到不太有利的增長和通膨結果的影響”,金融和信貸狀況的收緊正在“考驗歐元區企業、家庭和主權國家的彈性”。該報告還警告說,房地產價格可能出現回調,主權融資成本將上升,對經濟衰退的擔憂可能捲土重來。

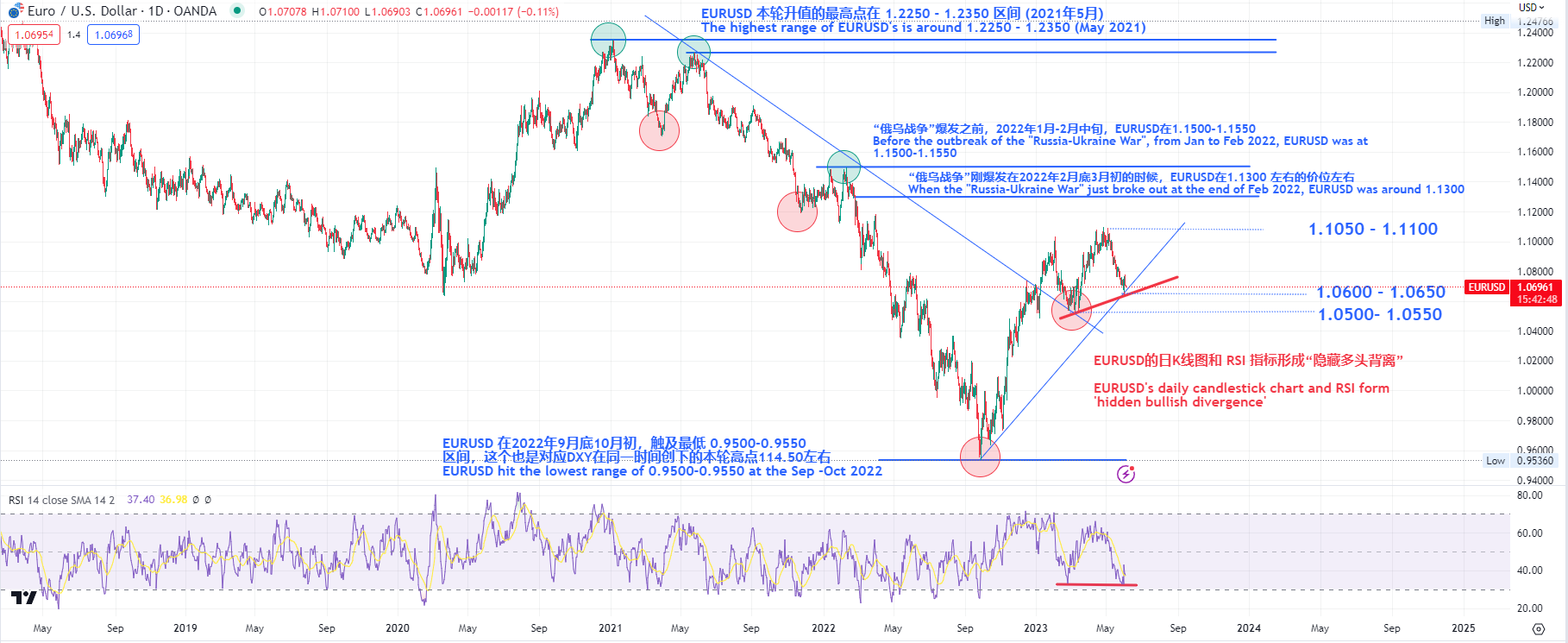

資料來源:Tradingview

EURUSD的日K線圖 和 RSI指標形成“隱藏多頭背離”,暗示EURUSD或有開啟上漲的可能。若未能有效跌破1.0500 – 1.0600區間,或開啟反彈上漲,並看向今年5月初高點1.0950- 1.1050。

上週四(6月1日)公佈的歐洲央行貨幣政策紀要要點∶幾乎所有委員支持加息25個基點,如期加息25基點至3.75%,並警告“通脹前景繼續過高,時間過長”,暗示未來仍將加息。歐元區金融穩定前景依然脆弱;經濟、通脹以及利率不確定性令企業面臨壓力;金融市場很容易受到無序調整的影響;價格穩定對於持久的金融穩定非常重要;密切留意金融部門的脆弱性至關重要。銀行面臨的短期利率風險似乎得到了控制,有必要採取更果斷的行動,將利率調至足夠嚴格的區間,以確保通脹及時回歸目標水平。

其他歐洲重要官員的近期發言要點如下:

-

•歐洲央行管委馬赫魯夫表示:“ 歐元區通脹率的下降非常受歡迎,但不是決定性的因素,因為潛在壓力非常大。下次會議可能再次升息,6月和7月可能升息,之後的前景可能就不那麼明朗了。”

•歐洲央行管委Vasle表示:“核心通脹率仍然高企且持續,歐洲央行需要進一步加息才能達到2%的通脹目標。貨幣政策不足以解決問題,還需要其他政策的輔助。”

•歐洲央行執委帕內塔表示:“通脹太高,但沒有必要擔心。 無法排除歐元區步入技術性經濟衰退的可能性,利率距離終端水平已經不遠了。”

•歐洲央行管委會委員Gediminas Simkus:“預計歐洲央行將在6月和7月分別加息25個基點,之後不確定。”

•歐洲央行管委維勒魯瓦:“歐洲央行已經採取了有力的措施來收緊政策,歐洲央行利率應在接下來的三次會議中達到峰值,歐洲央行利率顯然處於限制性領域。歐洲央行的加息措施可能需要更長時間才能對經濟產生影響,這一點與過去不同。”

3.美元兌離岸人民幣的漲勢或隨時“階段性見頂”

美元指數上週五非農數據公佈後,小幅收漲,目前在104.00附近。在美元指數的日K線圖,錄得了十字星的情況下,接下來的漲勢能否延續,還有待觀察。由於美元兌離岸人民幣(USDCNH)的走勢還是由美元主導的。從基本面上看,美元兌離岸人民幣從上周初時的大漲(7.1350-7.0650),走到當前的這波暴跌(7.0650 – 7.1180),最明顯的變化就是,強勁的非農數據公佈後,市場對於美聯儲 6-7月加息預期的變化。美元兌離岸人民幣(USDCNH)的技術技術分析上的走勢顯示,其漲勢或隨時“階段性見頂”。

資料來源:Tradingview

美元兌離岸人民幣,從圖中,我們可以看到USDCNH 的日K線圖 和 RSI指標形成“隱藏空頭背離”, 暗示, 同時USDCNH 也在今年1月初到5月31日左右走勢,形成的ABCD的圖形模式,或已經接近尾聲,USDCNH和美元指數也出現了“頂背離”的形態。目前美元兌離岸人民幣受到7.1500-7.2050區間的壓制,若在0.7100附近受阻回落, 或併將釋放出“階段性見頂”的信號。同時,本輪自4月中旬(4月13日左右)開啟的美元指數的漲勢, 何時見頂,也或是市場目前關注的焦點之一。

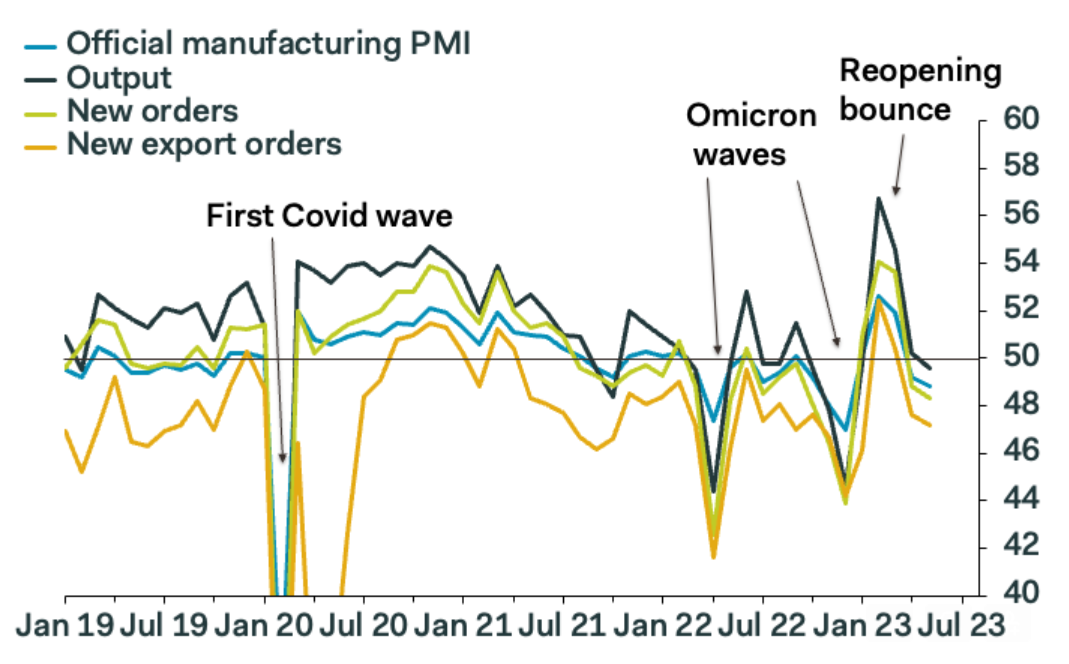

中國5 月份的製造業採購經理人指數好壞參半。中國製造業 PMI 從 4 月份的 49.2 降至 5 月份的 48.8, 低於預期的 49.5; 中國5 月份非製造業 PMI 從 4 月份的 56.4 降至 54.5,高於預期的 55.2。但是中國財新 PMI 的需求和生產雙雙上升,與官方 PMI 的疲軟形成鮮明對比。中國財新PMI指數為50.9,高於預期和前值49.5。財新PMI數據是對較小規模的中國企業進行的調查,樣本範圍小於昨日公佈的官方PMI數據。

根據 Pantheon Macro 的相關報導, 鑑於現在全球經濟正在降溫,中國政府也承認國內需求“不足”。由於國內和國外的需求疲軟,拖累中國製造業活動連續第二個月下降。中國的複蘇緩慢,尤其是工業部門,因為中國政府決定讓“消費反彈”成為重新開放反彈的主要驅動力,同時暫緩實施廣泛的刺激措施。

中國國內消費市場反彈,主要是體現在服務業,而消費者則對汽車和家用電器等大件商品持觀望態度。主要不利因素包括青年失業率連續三個月上升至 20% 以上,以及農民工收入較低的就業前景。國家統計局強調,電信、廣電、IT服務等服務業PMI仍在60以上,鐵路、航空、住宿、餐飲等旅遊相關行業PMI均在55以上,但金融、房地產雙雙下滑至5 月份低於 50,以及兩個行業的整體服務和建築新訂單指數均降至 50 以下。

房地產行業行業整體低迷,由於被壓抑的需求釋放,繼 3 月反彈後,4 月全國房屋銷售量下降。一項私營部門調查顯示,5 月的前三週,50 個主要城市的房屋銷售繼續放緩。城市可能會加大局部寬鬆力度,例如在動態抵押貸款利率體系下引導抵押貸款利率下降。但債務問題正在拖累許多大型開發商集團,今年約有 30 家上市開發商面臨退市風險。非製造業價格持續下跌,服務業和建築業的投入和銷售價格指數均低於 48。建築投入價格下降 3.4 點至 44.7,這可能表明鋼鐵和水泥行業產能過剩,但也表明鐵礦石進口需求可能疲軟。

資料來源:Pantheon Macro

全球需求疲軟,中國的複蘇嚴重偏向服務業,而商品需求滯後。反映到金融市場上,美元兌離岸人民幣去年第四季度,9月中旬 到12月初,曾有近3個月的時間在7.0000的重要心理價位之上,近期隨著美元的大幅反彈,再次上破7.0000並最高觸及7.1350目前在7.1200附近。反應到金融市場上,以下是過去一個月以來的漲跌記錄:

-

•USDCNH 大漲2300點(6.9050 – 7.1350),6月2日閉市價7.1083

•中國A50股票指數(CHINA50)下跌1250點(13500 – 12250),6月2日閉市價12606

•中國恆生企業指數(CHINAH)下跌830點(6910 – 6080), 6月2日閉市價12606

•香港恆生指數(HK50)下跌2250點(20300 - 18050),6月2日閉市價19170

4.短期風險

目前,圍繞“美國債務上限”的討論,已經塵埃落定,隨著上週五美國大幅好於預期的非農數據的的公佈,增加了美聯儲繼續加息的可能性,接下來,市場關注的焦點轉向下周美國5月核心消費者物價指數 和美聯儲6月FOMC利率決議。歐美區域,重點需要關注下週二(6月13日)公佈的美國5月核心消費者物價指數, 和下週四(6月15日)凌晨2點的美聯儲6月FOMC利率決議, 以及下週五(6月16日)的美國密歇根大學6月消費者信心指數(初值)相關數據的公佈。以及下週四(6月15日)歐洲央行公佈利率決議和歐洲央行新聞發布會 。

亞太區域,重點需要關注本週三(6月7日)公佈的澳大利亞央行第一度GDP的數據,以及本週二(6月6日)公佈的澳大利亞 澳大利亞儲備銀行貨幣政策聲明和利率決議。本週四(6月8日)公佈的日本第一季度GDP的數據,以及本週五(6月9日)公佈的中國5月消費者物價指數。以及下週五(6月16日)公佈的日本央行貨幣政策聲明和新聞發布會。

本週需要關注,隨著多個美聯儲官員的“應該跳過6月”加息的言論,這可能會增加美元多頭的觀望情緒。美元指數再漲或測試105.50左右,這也是今年美元的一個階段性最高點。但是美元貶值或有利於美聯儲進一步加息,和有助於金融環境的“安全與穩定” 的需求,“美元貶值幅”度依然是市場關注的焦點,美元指數何時下破100.00是重點中的重點。美元指數5月份以來的整體上漲 3.98% (100.50 -104.50) 的表現來看,市場或已經充分消化了美聯儲的這次的“加息預期”,需要警惕,即使在接下來的6-7月,即使美聯儲真的“加息”,市場或可能會出現“買消息,賣事實”的行情。

Sandy Wang 撰

1:20pm SGT time, 2023 年6月5日

Published by

Sandy Wang

作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。