美國通脹的“頑固性”超市場預期,增加了美聯儲繼續加息的可能性

-

摘要:美國近期公佈的數據,全部超預期增長,增加了美聯儲繼續加息的可能性; 美國4月PCE 通脹數據超預期增長;美國4月“個人消費支出”增速大幅上漲;美國第一季度美國GDP數據也超預期上漲;美國消費者信心和耐用品訂單數據,均超預期上漲;美國債務上限協議接近達成,大幅緩解了市場的緊張情緒;日本央行堅持寬鬆不變,日元或繼續貶值,但幅度有限;澳元異常疲軟,澳元兌美元跌破0.6500;中國經濟緩慢復甦,中國工業利潤“艱難前行”;美元兌離岸人民幣的漲勢或隨時“階段性見頂”。

1. 美國近期公佈的數據,全部超預期增長,增加了美聯儲繼續加息的可能性

上周美國公佈的很多經濟發展和通脹相關重要的數據,例如,美國4月個人消費支出物價指數(PCE),美國4月“個人消費支出”和“個人收入”,美國5月密歇根大學的消費者物價信心指數,美國4月耐用品訂單數據, 和美國第一季度GDP數據,全部超過預期。在本月初(5月3日)的美聯儲5月利率決議公佈之後,市場普遍一致認為今年年內將不會再加息,利率將停在5.00%-5.25%的利率不變,還有部分的投資者預期今年年底之前,將有超過兩次的降息。但是,隨著近期(過去兩週以來)眾多美聯儲官員發表繼續“鷹派加息”遏制通脹的言論,疊加近期公佈的很多數據都表明“美國通脹 ”的粘性和頑固性都超出市場預期,疊加美國經濟非常穩健,並以“納斯達克指數”為代表的美股市場表現良好,股市作為經濟前景預期的“晴雨表”展現出美國經濟的健康發展的勢頭良好,或令到之前“美國中小型銀行業危機”蔓延的風險得到了一定程度的緩解,並且“美國債務上限協議”接近達成,市場的避險情緒得到大幅的緩解,所以市場對於美聯儲接下來的利率政策的預期已經發生很大的轉變。

目前市場關注的焦點轉向,美聯儲6-7月FOMC利率會議,或可能加息25基點,並在較長時間維持高利率不變的預期,為美元走強提供支撐。儘管美元已經連續3週上漲,但是在本週5月非農就業報告公佈以前,需要警惕美元指數的技術修正或正在醞釀,過去三天美元指數已經在103.50 – 104.50橫盤震盪,並在周K 線圖,已經形成了一個“十字星” (Doji Candlestick形態), 暗示趨勢或有反轉的可能。

1)美國4月PCE 通脹數據超預期增長

上週四(5月25日)公佈的美國核心消費者支出物價指數(PCE)第一季度的季率(Q1)上修至5.0%, 小幅高於預期和前值的4.9%。公佈的美國消費者支出物價指數(PCE)第一季度的季率(Q1)則錄得4.2%, 和預期和前值持平。上週五(5月26日)公佈的美國4月核心PCE物價指數(年率)錄得4.7%,高於預期及前值的4.6%;美國4月PCE物價指數(年率)錄得4.4%,高於預期3.9%和前值4.2%;美國4月核心PCE物價指數(月率)錄得0.4%,高於預期及前值的0.3%;美國4月PCE物價指數月率錄得0.4%,高於預期0.3%和前值0.1%。

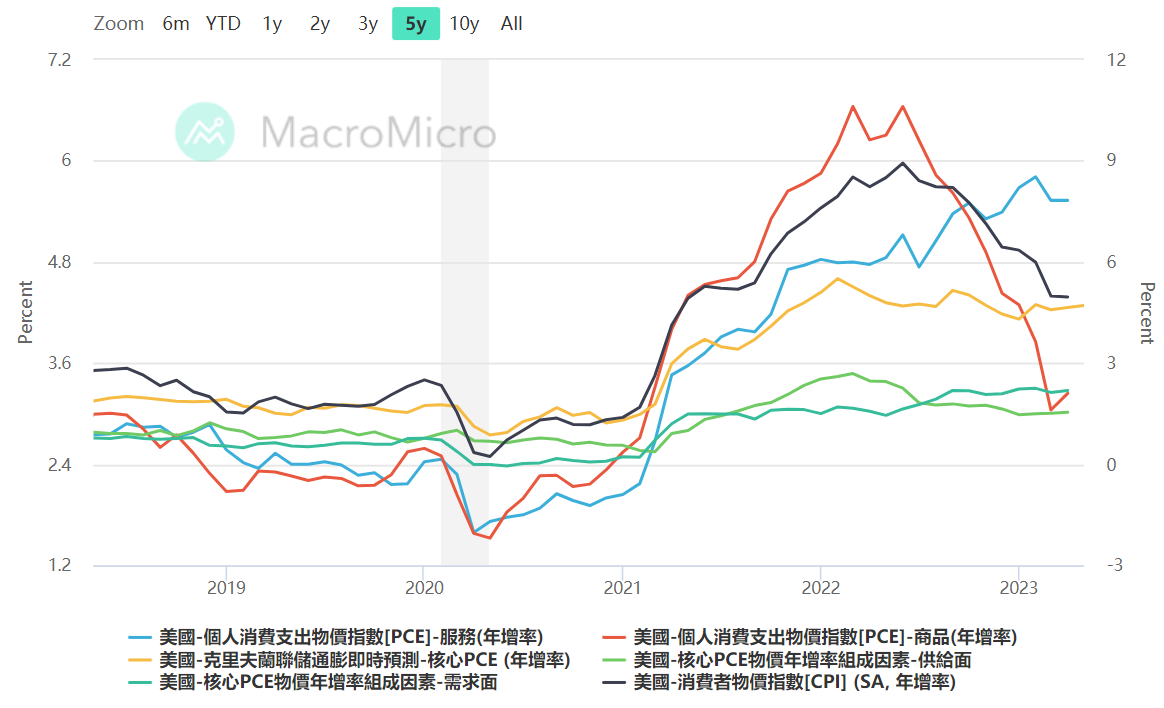

資料來源:財經M 平方

圖中,藍色線的PCE(服務業)的年增率和 紅色的線代表的PCE(商品)的年增率,均出現小的“拐頭向上”的趨勢,增加了美國通貨膨脹難以繼續向目標回落的風險,這也或暗示著美聯儲繼續加息以及在更長時間保持鷹派政策立場的可能性增加。

雖然之前幾個月發布的通脹數據顯示,美國通脹仍然處於穩步下行之中。但是上週五公佈的4月美國PCE數據,給美國的通脹的“穩步下跌”的美好預期,潑了冷水。作為衡量美聯儲衡量通脹的重要指標,個人消費支出物價指數(Personal Consumption Expenditure)PCE,是指美國消費者一個月內花費的平均費用,它包括了消費者因放棄一種價格高昂的商品而改買價格相對便宜的商品,是美國消費者所實質購買的各式各樣的商品和服務,可能未包含在消費者物價指數(CPI)內的,也被稱為,“個人消費者支出平減指數”,該指數能更全面的反映消費者的變化,因此得到美聯儲的青睞。

“核心PCE”是扣除了受季節影響最為波動的成分比如食品和能源,剔除食品和能源後更能如實反映個人消費者支出狀況。通常,核心 PCE的振幅比 PCE 小一些。去年9至10月左右的時候,PCE的數據(年率)曾達到5.2%左右峰值後,拐頭向下。也就是說,目前在美聯儲自去年3月開啟加息,連續十次加息,累積加息500個基點,以及去年下半年啟動QT的貨幣緊縮政策的背景之下,仍然無法有效“遏制”住物價上漲,美國4月的PCE 的通脹數據竟然還可以超過3月份,這暗示美國的通貨膨脹“死灰復燃”的可能性。

2)美國4月“個人消費支出”增速大幅上漲

上週五(5月26日)同時公佈的美國4月份“個人收入”(月增率)增長錄得0.4%(801億美元),高於前值3月份的0.3%(679億美元);美國“個人消費支出”的(月增率)錄得0.8%(1517億美元),大幅高於前值3月份的0.1%(82億美元)。以上數據,顯示美國個人收入所得,有上升的傾向,美國“個人消費支出”有大幅上漲的傾向。而且,分析以上數據,美國4月“個人消費支出”增速竟然是美國“個人收入”的2倍 (0.8% / 0.4% = 2)。分析是什麼原因,使得在“收入幅度”的增加相對較低的情況下,美國消費卻能大幅的增長。根據相關的數據, 美國有一半以上的家庭是股票持有者,而美國公民也樂於將股票投資作為“儲蓄”的一部分。

根據“財富效應”的理論,股價上升會刺激消費,過度的消費反過來又會提高公司利潤和就業,然後造成通貨膨脹。利潤的提高使股價繼續上升,收入的增加又刺激著對股票的需求。然後股價的上升繼續刺激消費,於是在“理論的永動機”上,整個循環將重新開始。也就是說,這裡的“消費”不僅指的的是“個人收入”所得,也包括了“財富效應”的因素的影響。不管美國“實體經濟”的是好是壞,或者是“擴張”還是“收縮”,更重要的是,只要美國股市能夠一直不斷的成長,美國民眾就有不斷增加的“消費慾望”。

3)美國第一季度美國GDP數據也超預期上漲

上週四(5月25日)公佈美國第一季度美國GDP增速上修,美國GDP年率第一季度 (Q1)初值錄得1.3%,高於預期的1.1%, 和前值的1.1%;美國GDP平減指數 (Q1)初值錄得4.2%, 高於預期的4.0%和前值的4.0%。美國今年第一季度GDP數據表現強勁,也支持美聯儲繼續緊縮的貨幣政策,美聯儲在6月加息25基點的可能性增加,今年年內降息的可能性下降。4)美國消費者信心和耐用品訂單數據,均超預期上漲

上週五(5月26日)公佈的美國5月密歇根大學消費者信心指數終值錄得59.2,高於預期的57.7和前值57.7; 美國4月耐用品訂單(月率)錄得1.1%,高於預期的-1.0%,但低於前值的3.2%。美國4月的耐用品訂單數據比3月份的數據增加了1.1%,也是大幅超過了預期的好, 本來市場是預期是衰退1%。美國4月不包括飛機的非國防耐用品訂單(月率)錄得1.4%, 也是大幅好於預期的 -0.2% 和前值的-0.6%。綜上所述,在近期的美國眾多通脹相關的數據大幅超預期,尤其是美國的“個人消費者支出”的增速大幅加快,以及PCE數據的超期預期上漲,美聯儲“穩定物價”的壓力大增,暗示美國通脹“頑固”。近期美國股市,尤其在英偉達(Nvidia)的上週四大漲24%,創下美股史上“最大單日市值增長規模”的消息帶動下,是納斯達克指數和標普500指數均獲得了大幅上漲,這些消息都折射市場對於美國經濟“向好”的預期明顯。

而美國4月耐用品訂單數據的增長,也凸顯美國經濟對美聯儲加息的的潛在的支持力度。這或將促使美聯儲的官員們,繼上週多位“重磅”美聯儲官員對於美國未來的利率政策前景發表了“鷹派”的看法的“加持”下,或促使美聯儲在接下來的利率會議進一步的加息的概率大增。

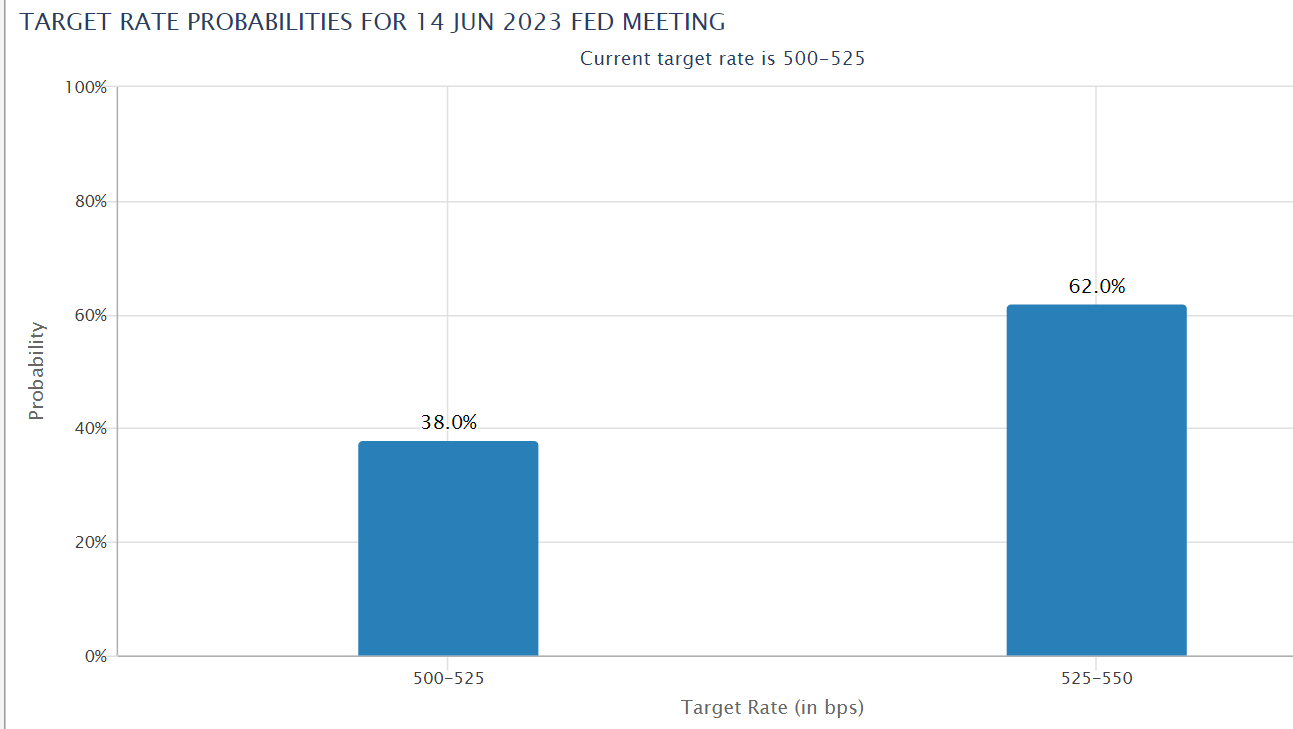

繼上週數據公佈後,市場加大押注美聯儲將繼續加息,對利率前景更敏感的短期國債收益率,一個月期,3個月期,一年期和兩年期美債收益率目前分別漲至6.05%,5.47%,5.32%和4.58% ,長期國債收益率,十年期美國國債的收益率和三十年期美國國債收益率分別刷新兩個月高位至3.83%和3.99%。其中,一個月到期的美國國債收益率飆升至6%上方,創下了過去十幾年來的最高水平。市場或已經充分消化了美聯儲6-7月的利率會議期間,或將加息25個基點的預期。根據最新的CME觀察工具,美聯儲6月加息25基點至5.25%-5.50% 的機率已經超過五成,目前已經達到62%。

資料來源:CME

根據最新的CME觀察工具,美聯儲6月加息25基點至5.25%-5.50% 的機率,目前已經達到62%。

5)美國債務上限協議接近達成,大幅緩解了市場的緊張情緒

根據5月27日消息,美國總統拜登和眾議院議長麥卡錫分別宣布,已就聯邦政府債務上限和預算達成初步一致,很快將有關協議文本提交國會。這也預示著,近期困擾金融市場的美國債務違約風險降到最低,大幅緩解了市場的緊張情緒。文件顯示,債務上限將在2025年1月1日之前暫停;國稅局的資金將在債務協議中減少200億美元/10年;債務協議不影響拜登的氣候議程;債務協議既不會削減醫療保險,也不會增加貧困。債務上限協議將授權8860億美元用於2024財年的國防開支; 還將授權7030億美元用於2024財年非國防類別開支; 債務上限協議將授權在2025財年增加1%的國防開支。眾議院將在本週三(5月31日)進行投票,隨後送往參議院過會。據美國財政部長耶倫,美國財政可能在6月5日耗盡,屆時將無法履行美國的財政義務。假如兩院的投票有任何不順,則投票很有可能拖至這週末,無限逼近“最後大限”。初步協議出爐後,國會必須趕在6月5日之前通過提高債務上限的法案,但鑑於兩黨內部都有反對意見,兩院投票都有可能出現意外情況,通過日期可能拖延至最後一刻。

針對近期市場關於“取消美國債務上限”討論,美國總統拜登表示,“美國不會徹底取消債務上限”, “取消債務上限會引起更多爭議,但將研究在未來的一年或兩年內是否需要使用第14修正案,決定債務上限是否需要每年制定”。

從歷史上看,有關“美國債務上限問題”最終都能以突破上限,作為解決辦法,這一次恐怕也是如此,隨著國會兩黨釋放就債務上限達成協議的信息,市場憂慮消散,短期市場焦點已轉向美聯儲的6月央行利率會議。

2.日本央行堅持寬鬆不變,日元或繼續貶值,但幅度有限

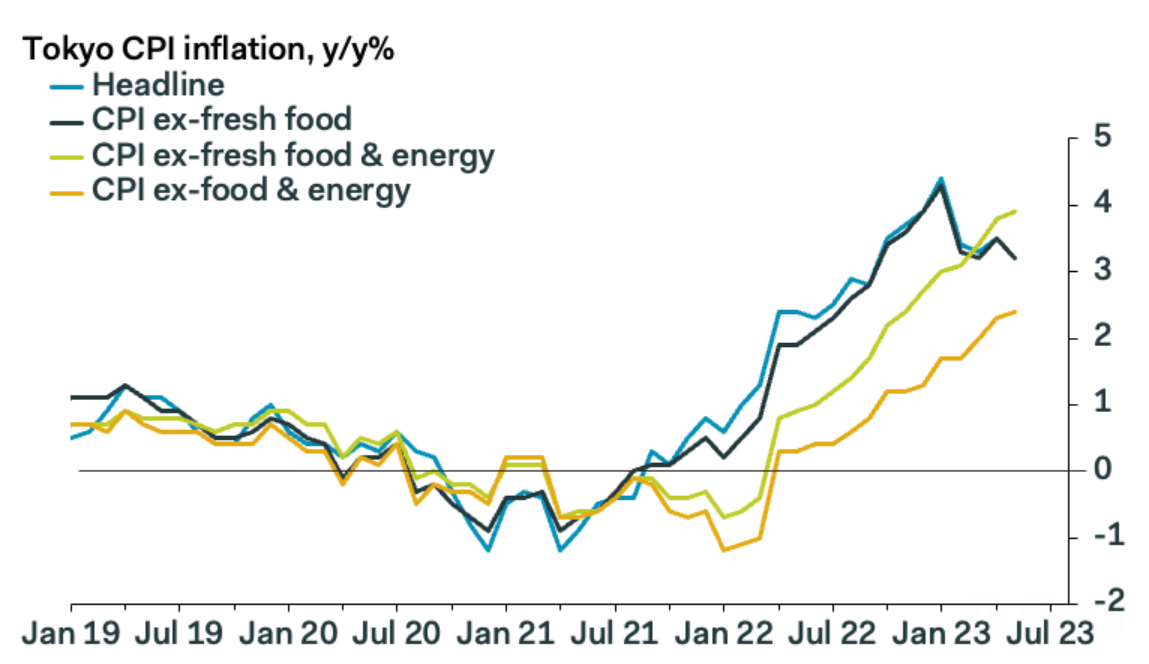

1)東京 CPI 通脹數據,強化日本央行的“日本通脹主要是由成本推動”的觀點

上週五(5月26日)公佈的東京 5 月份總體消費者通脹同比下降 0.3 個百分點至 3.2%,但不包括新鮮食品和能源的核心 CPI (年率)上漲 0.1 個百分點至 3.9%。 5 月份食品通脹小幅下降 0.1 個百分點至 8.2%,其中新鮮食品(尤其是海鮮)下降 0.4 個百分點。但油、脂肪和調味料通脹加速 1.6 個百分點至 12.0%,而熟食通脹則小幅上漲 0.6 個百分點至 10.1%。這顯示了之前進口能源和原材料成本在經濟中的滯後影響。商品通脹總體上仍然很高,但這掩蓋了主要類別之間的不同趨勢,服務業通脹受到抑制,但正在攀升。根據日本東京 CPI近期數據,或會強化了日本央行的觀點,即日本通脹主要是成本推動的,因為較高進口成本的滯後效應仍在推高商品通脹。實際工資下降和相對低迷的服務業通脹,即使是在最熱門的旅遊相關部門,也表明潛在通脹尚未獲得太大的推動力。

資料來源:Pantheon Macro

2)日本央行行長植田和男“堅持寬鬆”貨幣政策不變

日本央行行長植田和男近期發言要點:日本央行將耐心地維持寬鬆貨幣政策,日本央行必須避免過早收緊貨幣政策; 開始看到經濟中出現了一些好的跡象,但距離穩定、可持續地我們最重要的任務是穩定、可持續地實現2%通脹目標,實現通脹目標還有一段距離。日本央行的資產負債表不一定處於正常狀態;但我認為目前的狀態將不可避免地繼續下去。日本央行將不會急於對調整貨幣寬鬆政策做出決策,因為“倘若政策出現急劇變化,代價可能極其高昂,因為這將影響好不容易出現初步進展的2%通脹目標的達成。” 如果日本央行發現價格壓力出現“結構性”變化,將迅速做出反應。他擔心的是“倉促”做出政策變化,這會阻礙日本在實現可持續基礎通脹方面取得的進展,而不是太晚收緊政策的風險。

日本央行應堅持2%的通脹目標。日本的消費通脹可能放緩,但如果這一預測被證明是錯誤的,我們將迅速採取行動。如果政策的收益和成本平衡發生變化,可能會調整收益率曲線(YCC)控制。如果未來要調整收益率曲線控制(YCC),將涉及的債券期限從目前的10年縮短至五年將是選項之一。日本央行維持超寬鬆的貨幣政策,使得日元兌美元, 以及其他G7貨幣進一步走弱。同時日本央行可能會在 6 月 16 日的利率會議上維持政策設定不變。

資料來源:Tradingview

美日利差,USDJPY和DXY(美元指數), 自去年11月高點到今年1月下旬整體同步下跌,“正相關性”明顯。美日利差的下跌,帶動USDJPY的下跌,進而帶動美元指數的下跌。這種結構性的 正相關性,可能會有其它因素可能打斷這種鏈接,但是這種“打斷”都是暫時性的,將來還是會回到這個結構性的長期性的因素。

就是“美日利差”決定“USDJPY”,也就是“美日利差”引導資金流動,然後再去影響和衝擊到匯率。所以我們接下來也要觀察,這三者之間的這種“正相關性”如何繼續演繹。截止目前,從5月26日到5月31日,”美日利差” 從3.41%跌至3.25% ,美元指數在103.50-104.50區間波動, 同時,USDJPY 從140.70跌至139.80。

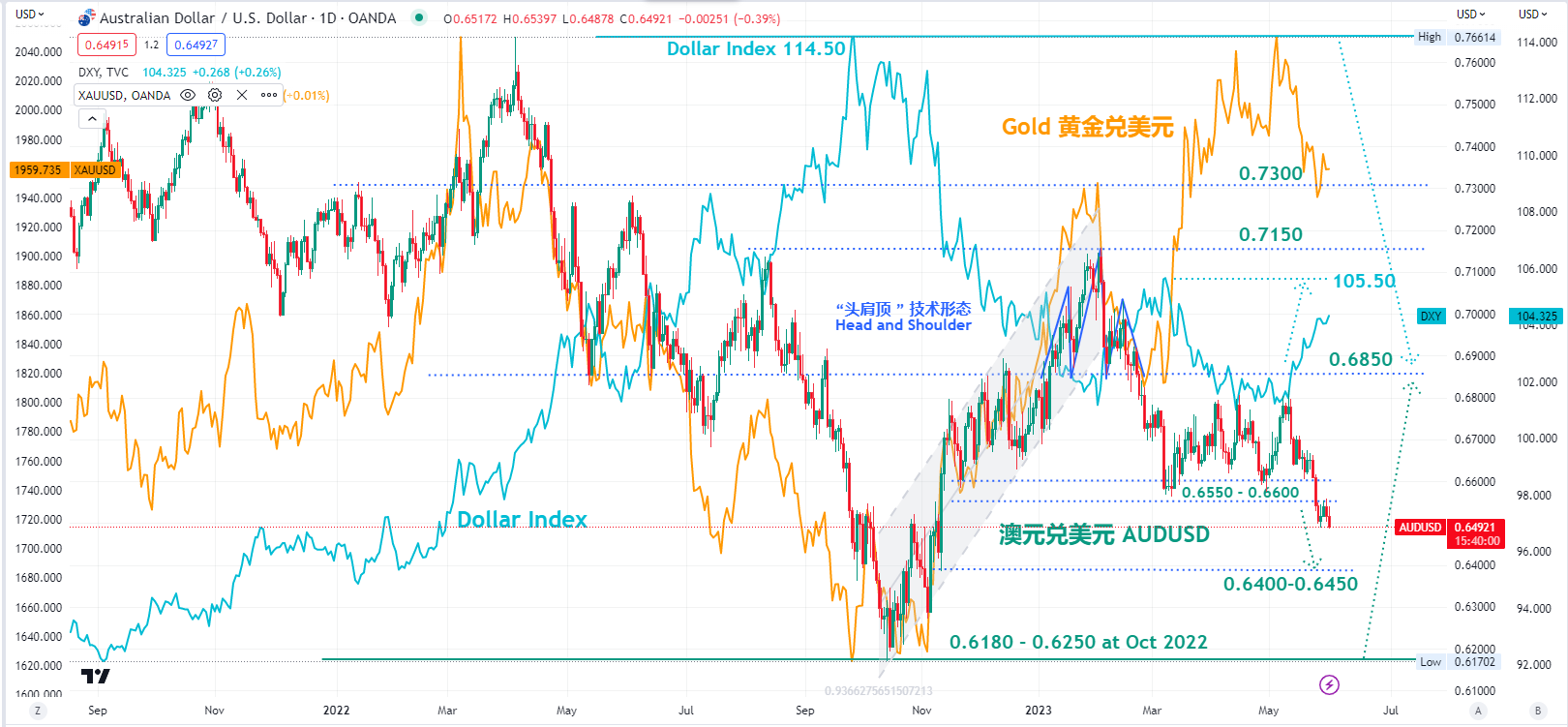

3.澳元異常疲軟,澳元兌美元跌破0.6500

中國復甦緩慢,尤其是中國房地產建設市場“低迷”,帶動對鐵礦石等大宗商品的需求減弱,疊加美元過去三週以來的上漲的背景,澳元異常疲軟,跌破0.6500的重要心理價位。近期公佈的澳大利亞4月CPI年率錄得 6.8%,高於預期6.40%和前值6.30%,顯示澳達利亞的通貨膨脹仍然“高企不下”,也令澳元承壓。澳大利亞財長發言表示,預計通脹壓力將從此緩解經濟可能已經進入了增長疲軟期,沒有出現工資-價格螺旋上漲的跡象。市場普遍預期,澳洲央行將在7月再次加息。近期公佈的建築業相關的數據,全部低於預期和前值,也顯示澳洲房地產行業低迷。澳大利亞4月季調私營營建許可年率 錄得-18.6%,前值-15%; 澳大利亞4月季調私營營建許可月率錄得-3.8%,前值-2.8%;澳大利亞4月季調營建許可月率錄得 -8.1%,預期2.00%,前值-0.10%。

澳洲央行行長洛威發言要點:5月決定加息的一個因素是為了強調澳洲聯儲認真降低通脹的決心; 成功降低通脹的可能性尚未得到保證; 我們正走在一條狹窄的道路上,不能保證成功的話,一段時間內可能會很痛苦; 預計會看到住房租金進一步上漲。澳洲央行仍然依賴數據; 貨幣政策在限制性的範圍內; 沒有一個單一的變量驅動央行的政策決定; 通脹預期得到了很好的錨定; 如果通貨膨脹根深蒂固,將會導致更高的利率和失業率。我不支持經濟學家主導澳洲聯儲政策委員會,僅有經濟學家進入澳洲聯儲委員會將是一種倒退。如果被要求繼續擔任聯儲主席,我將會繼續擔任。我的任期將在9月結束,重新任命是政府的事情。

資料來源:Tradingview

澳元兌美元上週跌破了0.6550 – 0.6800區間,創下近6個月低點0.6490。之前在這一區間已經維持3個月之久。在價格下破該區間之前,AUDUSD曾經幾度試圖向上漲破該區間,但均以失敗告終。之前的多次“虛假突破”對於一些區間交易者來說,可能會帶來困擾。若美元指數上測105.50, AUDUSD或下測0.6400-0.6450區間。

4.美元兌離岸人民幣或迎來“轉折點”

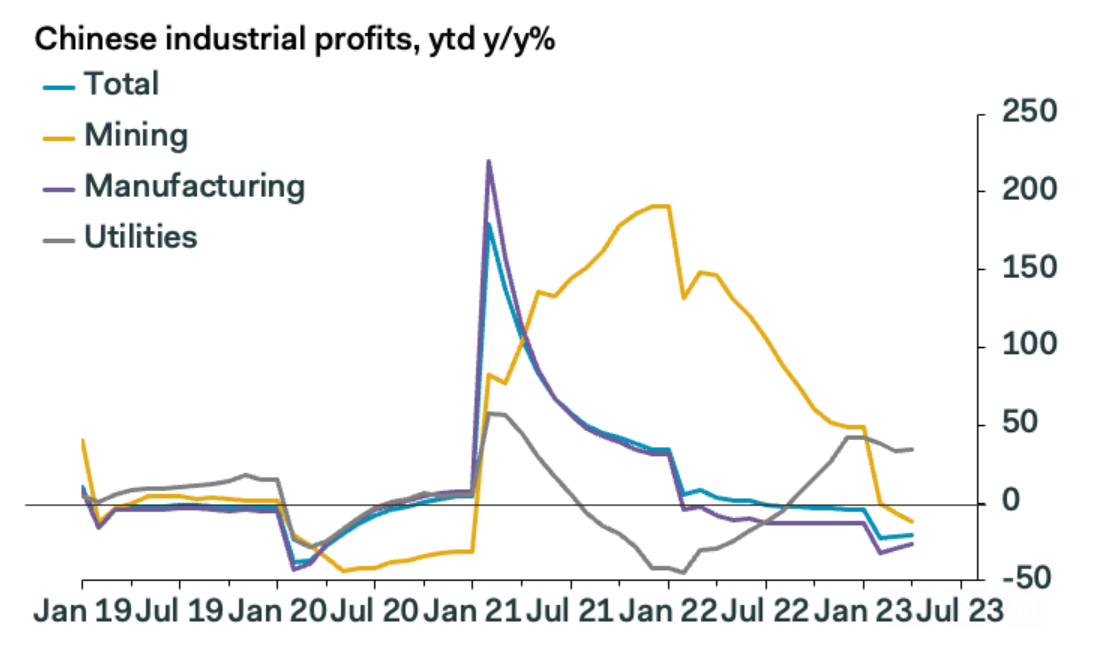

1)中國經濟緩慢復甦,中國工業利潤“艱難前行”

本週三(5月31日)公佈的中國5月官方製造業PMI錄得 48.8,低於預期49.4和前值49.2;中國官方非製造業PMI錄得 54.5,低於預期55.2和前值56.4;中國5月綜合PMI 錄得52.9,低於前值54.4。根據 Pantheon Macro本週二(5月30日)的報導的相關數據顯示,中國工業利潤在 3 月份下降 21.4% 之後,4 月份同比下降 20.6%。中國工業利潤延續跌勢,1-4 月同比下降 20.6%,儘管比 1-3 月改善了 0.8 個百分點, 先前大宗商品和能源價格上漲帶來的揮之不去的打擊正在擠壓製造業的利潤率。國內需求不足阻礙了工業產出的回升,生產者價格因產能過剩而下跌。 4 月份,幾個主要經濟領域都出現了降溫,工業增加值和固定資產投資的環比下降尤為明顯,房屋銷售量同比下降。

中國1-4 月民營企業利潤下降 22.5%,較 3 月同期僅略微改善 0.5 個百分點,而國有企業利潤下降 17.9%,雖然實際上惡化了 1 個百分點,但降幅較為溫和。國有企業在上游材料加工和能源行業更為突出,而私營企業往往集中在消費品等下游行業,定價權較小。 4 月份消費品製造業利潤佔工業利潤總額的比重下降 4.3 個百分點至 14.7%。

中國1 月至 4 月採礦業的營業利潤率為 23.1%,令製造業的利潤率 3.9% 相形見絀。這反映了商品和能源價格早期繁榮的揮之不去的影響,儘管最近有所下跌。鋼鐵加工就是一個很好的例子,1 月至 4 月利潤暴跌 99.4%,原因是鐵礦石需求低迷,部分原因是房地產建設低迷。

雖然,今年下半年工業利潤的複蘇將持續下去,鑑於近期對產能的強勁投資以及國內外需求低迷,製成品價格可能會持續下跌。近期在追趕積壓訂單的推動下的出口激增可能會消退,從而使今年下半年前景黯淡。中國國內的消費復甦仍以服務業為主導,而消費品的購買復甦速度較慢。中國人民銀行表示,短期內只會實施有針對性的寬鬆政策,未來中國經濟的複蘇或需要政策制定者更廣泛的支持,例如今年下半年晚些時候降息的可能性增加。

資料來源:Pantheon Macro

2)美元兌離岸人民幣的 漲勢或隨時“階段性見頂”

美元指數上週五(5月26日)微幅收跌,結束了日線連陽走勢。在日K線圖,錄得了十字星的情況下,接下來的漲勢能否延續,在本週五的非農數據公佈之後,或得到答案。美元兌離岸人民幣(USDCNH)的技術技術分析上的走勢顯示,其漲勢或隨時“階段性見頂”。

資料來源:Tradingview

美元兌離岸人民幣 , 從圖中,我們可以看到USDCNH 的日K線圖 和 RSI指標形成“隱藏空頭背離”, 暗示, 同時USDCNH 也在今年1月初到5月31日左右走勢,形成的ABCD的圖形模式,或已經接近尾聲,USDCNH和美元指數也出現了“頂背離”的形態。目前美元兌離岸人民幣受到7.1500-7.2050區間的壓制,若在0.7100附近受阻回落, 或併將釋放出“階段性見頂”的信號。同時,本輪自4月中旬(4月13日左右)開啟的美元指數的漲勢, 何時見頂,也或是市場目前關注的焦點之一。

5.短期風險

目前,圍繞美國債務上限的談判的結果,以及本週五美國非農數據的的公佈,將是影響是市場主要驅動因素,從美元相關的外匯市場到美國國債市場,以及到大宗商品市場都維持“橫盤整理”的克制震盪格局。歐美區域,重點需要關注本週五(6月2日)公佈的美國5月非農就業人數變化數據 ,以及本週四(6月1日)公佈的歐元區5月消費者物價指數相關數據。下週五(6月9日)公佈的美國密歇根大學6月消費者信心指數 。

亞太區域,重點需要關注下週以及下週三(6月7日)公佈的澳大利亞央行第一度GDP的數據,以及下週二(6月6日)公佈的澳大利亞 澳大利亞儲備銀行貨幣政策聲明和利率決議。下週四(6月8日)公佈的日本第一季度GDP的數據,以及下週五(6月9日)公佈的中國5月消費者物價指數。

在本週五(6月2日)美國非農數據公佈之前,市場震盪行情或更多,注意美國非農數據公佈之後,美元指數再漲或測試105.50左右,這也是今年美元的一個階段性最高點。美元貶值或有利於美聯儲進一步加息,和有助於金融環境的“安全與穩定”的需求 ,“美元貶值幅”度依然是市場關注的焦點,美元指數何時下破100.00是重點中的重點。

Sandy Wang 撰

1:50pm SGT time, 2023 年5月31日

Published by

Sandy Wang

作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。