12月 CPI數據強化美聯儲放緩加息預期,日本央行維持YCC區間0.5%頂限不變,日元繼續強勢

-

摘要:CPI數據強化美聯儲放緩加息預期,美元加速下跌最低觸及101.50; 日本央行維持YCC區間+/-0.5%頂限不變,USDJPY坐”過山車”; 黃金上漲動能減弱,短期內看跌信號強烈; 關於新興市場增長前景的討論。

1.CPI數據強化美聯儲放緩加息預期,美元加速下跌最低觸及101.50

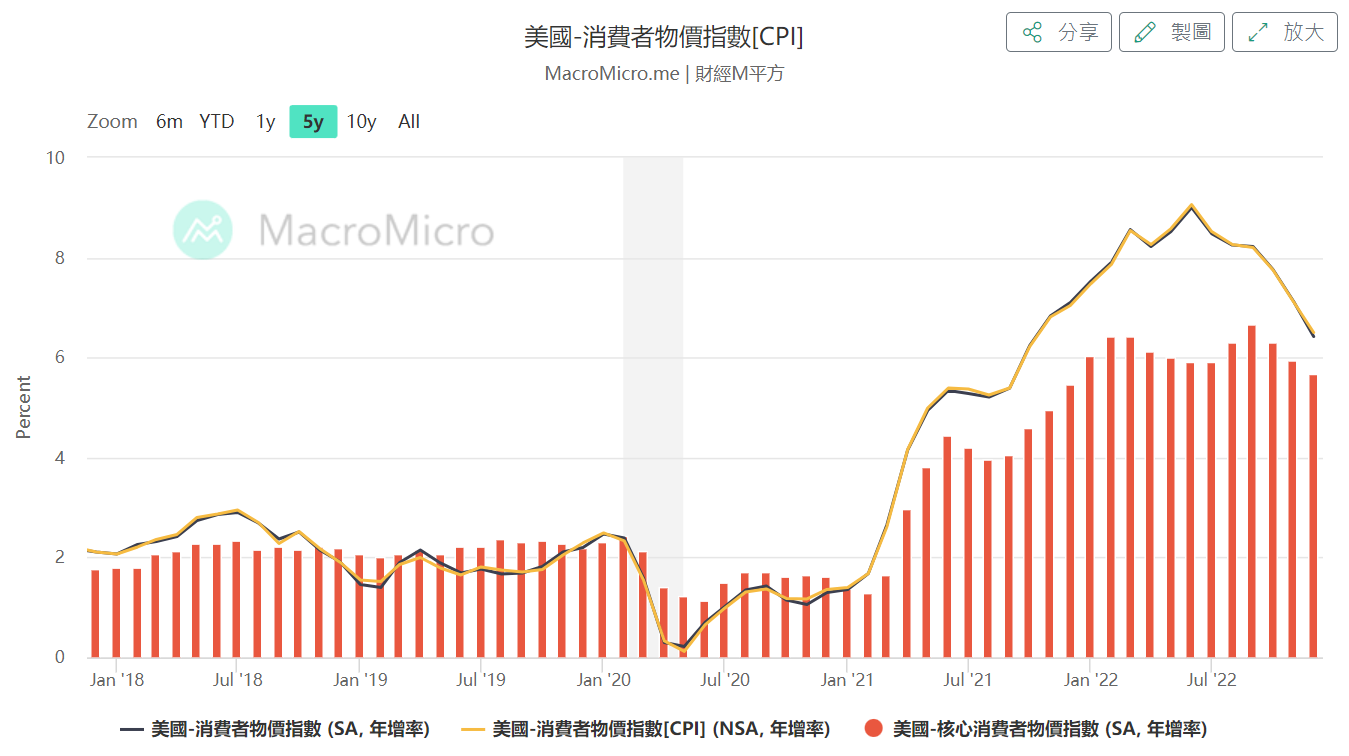

美國上週四(1月12日)晚上9:30分,公佈美國12月消費者物價指數(CPI)基本符合預期,在數據出爐後,通脹放緩和通脹見頂的觀點,或再次被市場確認,市場也對於美聯儲放緩加息的預期增強,美元也因此持續貶值。同時,市場普遍預期美聯儲在2月加息25個基點觀點不變。過去一週,美元再下跌1.60 % (103.00 – 101.35),現報101.80。-

•12月CPI(年率)錄得6.5%, 前值為7.1%,預期為6.5%,該數據已於過去四個月連續下降

•12月核心CPI(年率)錄得5.7%, 前值為6.0%,預期為5.7%

•12月核心CPI月率錄得0.3%,大於前值的0.2%, 預期為0.3%

資料來源:財經M平方 / 美國消費者物價指數(Consumer Price Index, CPI),是普遍用來觀察一國通膨的指標,同時也是各國央行製定貨幣政策的重要觀察數據。

另外,最近公佈的美國密歇根大學發布數據顯示,美國1月份消費者信心指數為64.6,明顯好過預期值60.5和前值為59.7。此數據也創下了去年4月份以來最高水平,暗示市場對於美國經濟前景的預估還是不錯的。但是該數據,並未提振美元,可見,還是“美聯儲政策的預期”是主導市場的主要因素。

反映到金融市場上,以下是過去一週的漲跌記錄:

-

•DXY美元指數 在102.50 -101.50之間震盪,現報101.90

•EURUSD 在1.0715 – 1.0870之間震盪,現報1.0850

•GBPUSD 上漲300點 (1.2100 – 1.2400 )或漲 2.48%,現報1.2310

•AUDUSD在0.6850 – 0.7050之間震盪,現報0.6885

•NZDUSD在0.6300 – 0.6500之間震盪,現報0.6400

•USDJPY下跌540點(132.90 -127.50)或跌4.06%,現報128.10

•USDCHF下跌150點 (0.9350– 0.9100) 或跌2.67%, 現報0.9160

•USDCAD在1.3450 – 1.3350 之間震盪,現報1.3490

•USDCNH 在6.7000 – 6.7800之間震盪,現報6.7780

•USDSGD在1.3330 – 1.3150之間震盪,現報1.3230

•道瓊斯指數在33500 – 34350之間震盪,現報33170

•標普500股票指數在3910 – 4000之間震盪,現報39100

•納斯達克指數在11225 – 11650之間震盪,現報11370

•黃金兌美元上漲65美元每盎司(1865.00– 1930.00)或漲3.49%,現報1911.00

•Bitcoin 大漲4230點(17320 – 21550)或漲24.42%, 現報21285

筆者傾向於向上突破,畢竟美元自2022年的第四季度已經對於過去一年多(自2021年5月底以來)的27.22%(90.00 – 114.50)大幅上漲進行了深度達11.35 % (114.50 – 101.50)的回調。筆者還是傾向認為2023年美元有望在今年第一季度回調上漲,但回調力度應該在2022年10月的最高點(114.50)之下。

2.日本央行維持YCC區間+/-0.5%頂限不變,USDJPY坐”過山車”

市場高度關注本週三(1月18日)日央行利率決議,之前各種討論關於此次議息會議上再次擴大YCC的目標區間的可能。目前日債利率維持在0.5%的新上限水平,但由於日本通脹壓力持續加劇(日本11月CPI同比攀升至3.8%),市場預期高企的通脹加大了日本央行退出YCC政策的壓力。市場對於日央行可能收緊貨幣政策的預期正在升溫,由於此前日央行已經開始調整超寬鬆政策。去年12月份,日本央行調整了收益率曲線控制,將10年期日本政府債券收益率的目標區間範圍擴大到+0.50%/- 0.50%,而此前區間為+0.25%/- 0.25%。目前10年期國債收益率位於接近+0.5%的區間上軌附近。如果日央行在本週三(1月18日)的會議上繼續調整政策,轉向“鷹派”,日元可能將進一步大幅升值。

日本最近公佈的去年12月份生產者價格指數PPI(年率)公佈為10.2%,高於預期的9.5%和前值9.7%。去年12月PPI(月率)公佈為0.5%,高於預期的0.3%,稍低於前值的0.8%。但是去年11月PPI(月率)的從之前的0.6%上升到0.8%。這些數據反映了日本企業通脹仍在上升。

從宏觀角度來看,PPI回升主要由於全球大宗商品價格反彈推動,隨著中國的全面開放,預期主要進口國中國需求復蘇,大宗商品價格將進一步的上升。

PPI上升讓日本企業面臨著生產成本上升的困境,這讓它們不得不做出選擇,要么將成本轉嫁給消費者,從而推高CPI,或者自行消化成本上升而擠壓利潤率,而後者將拖累企業盈利。投資者也高度關注本週五(1月20日)即將公佈的日本12月消費者物價指數CPI的數據,有分析認為將會創下過去40年以來的新高。

日本央行利率紀要今天(1月18日)早上10:50分左右宣布維持“+0.50%/- 0.50%”的YCC頂限不變,並維持寬鬆購債,日本央行維持利率前瞻指引不變,堅持寬鬆,將繼續大規模購買債券。

美元兌日元,還有其他非美貨幣兌日元瞬間大漲200-400點左右,但是在之後的6-24小時,“日元走強“再次上演, 美元兌日元,所有非美貨幣兌美元開啟下跌200-400點, 完美演繹了“過山車”行情。

日本央行會議要點如下:

-

•日本至1月18日10年期國債收益率目標 0%,預期0.00%,前值0.00%

•日本至1月18日央行利率決定 -0.1%,預期-0.10%,前值-0.10%

•日本央行一致通過 “維持收益率區間目標不變”+/-0.5%頂限不變

•日本央行將繼續在每個工作日以固定利率購買10年期日本國債。 ETF年度購買上限維持在12萬億日元不變。將在必要時毫不猶豫地增加寬鬆政策。

日本央行2023財年GDP增速預期為1.7%,此前為1.9%。日本經濟仍存在極高的不確定性, 通脹預期上升和薪資增長將推動通脹率逐步升向目標水平。隨著新冠大流行和供應限制的影響緩解,日本經濟可能複蘇。

從這次日本央行利率會議後,日元的強勢表現來看,2023年“日元上漲”的大勢,看來已是“牢不可破”的大趨勢。就如筆者之前的文章(美元或確認見頂, 做多日元和黃金或是2023年最佳交易機會之一,https://www.oanda.com/bvi-ft/lab-education/analyst_comment/weeklycomment20230106/ ) 提到的“做多日元”是2023年最好的交易機會之一,隨便做空日元是很危險的。

3.黃金上漲動能減弱,短期內看跌信號強烈

隨著2023年美聯儲緊縮貨幣政策的接近尾聲,甚至潛在“轉向”可能,美元在2023年的整體跌勢,或已無法逆轉。更重要的是,隨著美元儲備和美元資產吸引力逐漸下降,加之歐美國家對俄羅斯制裁,潛在由俄烏戰爭引發的的“石油結算”等的問題,或導緻美元或被不斷拋售和減持。有據數據顯示,美元在全球央行外匯儲備中佔比從2016年第一季度的65.46%,目前已經下降到了2022年第三季度的59.15%。從以上分析看來,由於黃金以美元計價,黃金的“貨幣屬性”和“投資屬性”有望在2023年重新受到市場的關注,並與今年展開整體上漲行情的可能性大增。2022年9月底-11月初期間,黃金已經三次探底1600 -1650區間, 黃金對美元或確認已成功築底。目前,黃金去年12月以來,反复在1765.00-1800.50之間反复區間震盪,在連續四週企穩於每盎司1765.00美元以上後,上週又展開一波大漲觸及最高1930左右一線後,開啟持續小幅回落行情。

資料來源: TradingView

從技術分析上看,從黃金的4小時的K線圖和RSI指標形成經典的“常規看跌背離”形態 。預示黃金兌美元在價格刷新1930左右的高點後,RSI震盪指標未能超過前一個高點,黃金兌美元反轉開啟下跌的機會已經來臨。

-

第一目標,斐波那契23.6%回調(Fibonacci 23.6% retracement)位置,大概在1855.50左右。

第二目標,或看向斐波那契38.2%回調(fibonacci 38.2% retracement)位置,大概在1810.50左右。

第三目標,或看向斐波那契50%回調(fibonacci 50% retracement)位置,大概在1773.00 - 1775.00左右。

4. 關於新興市場增長前景的討論

根據近期(1月12日)國際金融協會(IIF)發布最新數據顯示, 2021年美聯儲加息以對抗通脹已經導致資金從新興市場 (EM) 流出,2022年流入新興市場的資金對比2021年大幅的下滑。2022年新興市場僅吸引337億美元資金淨流入,對比2021年的3796億美元,跌幅高達逾90%。美聯儲大幅加息導緻美債利差和美元相關資產的優勢大幅擴大,使更多海外資本願意留在美國尋求更高的回報,配置新興市場的意願明顯下降。

最終這種影響的程度將取決於美聯儲加息的速度和幅度,以及美聯儲終端利率最後落在5.25%還是更高,以及會持續多久不變,以及新興市場國家的整體經濟狀況。

隨著進入2022年底以來,隨著美聯儲加息步伐放緩與美元指數持續回落,疊加中國防疫政策的逐漸全面放寬,流向新興市場的資本正在悄然增加。 2022年第四季度以來,外資流入中國股市和其它新興市場國家和地區股市的速度明顯加快。

根據世界銀行在2023年1月發表的《全球經濟展望》的報導,除中國以外的新興市場和發展中經濟體的增長率預計將從2022年的3.8%降至2023年的2.7%,主要原因是外部需求大幅下滑,同時也受到高通脹、貨幣貶值、融資條件收緊, 俄羅斯入侵烏克蘭對經濟活動的擾亂, 以及其他國內不利因素的影響。隨著全球增長將急劇放緩, 而放緩大部分來自主要發達經濟體,而這也會壓低新興市場和發展中經濟體的外部需求。

預計新興市場和發展中經濟體的複蘇會弱於發達經濟體。與發達經濟體相比,大多數新興市場和發展中經濟體因新冠大流行受到的影響更為嚴重,預計其增長軌跡不足以將投資或產出在2023年內恢復到大流行前的趨勢。到2024年底,新興市場和發展中經濟體的GDP水平將比疫情前的預期水平低6%左右。儘管全球通脹料將有所回落,但( 通脹水平 )仍會高於新冠大流行前的水平。

中國的重新開放將是2023 年最重要的經濟事件。中國對其貿易夥伴的商品和服務的需求可能會增加,可以肯定的是會對區域市場經濟產生非常積極的影響,許多國家的旅遊業和航空業、世界各地的主要公司和中央銀行都會感受到其影響。

隨著中國對產品、服務和商品的需求增加,經濟活動也將大幅反彈。同時,也帶來一定的風險,中國民眾的“群體免疫”的成效還有待確認,多個國家擔心大量的中國旅遊者入境,或可能會導致感染率再次激增,這也可能導致一些國家的出口和製造業競爭加劇。

1月17日,中國人民銀行(PBOC)通過逆回購注入了5040億元人民幣的流動性, 這是也是自2019年1月以來最多的一次。中國人民銀行也決定將 1 年期中期借貸便利 (MLF) 政策利率維持在 2.75%,同時 1 月份的 1 年期 MLF 規模額外注入了 790 億元人民幣至 7,790 億元人民幣的流動性。更加寬鬆的貨幣政策或有助於刺激國內經濟增長。

隨著中國逐漸放寬“清零防疫政策”,和最近全面對外開放,流入中國資本正在悄然增加。從2022年10月底到現在的2023年1月,外資流入中國和其他新興市場國家股市的速度明顯加快。

市場已經在為世界第二大經濟體的增長前景搶先定價, China A50 指數, HK50 香港恆生指數和中國恆生企業指數分別漲 25.89% (11200 - 14100 )和 49.69%(14650 -21930), 51.37%(4915-7440)。

本週六(1月21日)就是華人農曆年除夕,接下來的就是華人春節的新年氣氛一般或至少延續到至1月底,過年的歡樂氣氛或進一步刺激中國國內消費和投資。反應到金融市場上。

以下是過去一週的漲跌記錄:

-

•USDCNH 在0.6980 – 6.7900之間區間震盪,目前報價6.7825

•中國A50股票指數(CHINA50)上漲600點(13500 – 14100)或漲4.44%

•中國恆生企業指數(CHINAH) 在7230 – 7440之間區間震盪

•香港恆生指數(HK50)在21300 – 21930之間區間震盪

5.短期風險

需要關注下週四(1月26日)美國2022年第四季度(Q4)GDP年率 , 美國2022年12月耐用品訂單月率 , 美國12月不包括飛機的非國防耐用品訂單的數據,以及下週五(1月27日)美國12月核心個人消費支出物價指數的數據。從中獲得美國經濟基本面情況,以及通脹相關迴路情況的相關線索。美元自2022年的第四季度已經對於過去一年多(自2021年5月底以來)的27.22%(90.00 – 114.50)大幅上漲進行了深度達11.35 % (114.50 – 101.50)的回調。

進入2023年,美元有望在今年第一季度回調上漲,但回調力度應該在2022年10月的最高點(114.50)之下。這些數據也是近期美元指數,是否再次開啟一波反彈的重要觸發因素之一。

美元兌日元,也是有其獨特的“獨立性”和“有影響力”的貨幣對,它的走勢有時也會帶動和影響其他貨幣的潛在走勢。同時,也需要關注本週五(1月20日)即將公佈的日本12月消費者物價指數CPI的數據,有分析認為將會創下過去40年以來的新高。

也需要關注下週五(1月27日)日本1月東京地區消費者物價指數和日本1月東京地區扣除新鮮食品後消費者物價指數的數據。

Sandy Wang 撰

5:50pm SGT time, 19 Jan 2023

Sandy Wang:

Sandy Wang:作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。