美元“階段性見頂”,澳元和紐元仍弱勢,做多GBPJPY或是上週最佳交易之一

1.關於最近一週的美元“階段性見頂”下跌的討論

幾個因素導緻美元近期開啟“階段性見頂下跌”

1)美國近期公佈的一系列數據走弱,或引起市場對美國經濟衰退的擔憂加劇,不利於美元。

9月29日公佈的美國第二季度GDP (終值) 為 -0.6%,之前公佈的第一季度GDP(終值)為-1.6%,確認連續兩個季度錄得負增長,美國經濟在理論上或已陷入衰退。9月30日公佈的美國9月芝加哥PMI為45.7,大幅低於8月的52.2,也是自過去2年多以來(自2020年7月)首次跌破50榮枯線。

10月3日公佈的美國9月製造業PMI為50.9,8月為52.8,創下過去兩年多(自2020年7月)以來的新低;

9月 ISM製造業就業指數錄得48.7,遠低於8月的54.2;

美國9月ISM製造業新訂單指數錄得47.1,大幅低於8月的51.3。以上數據,或暗示美國製造業或有陷入衰退的可能。

2)英鎊上週大跌後,過去一週大漲11.10%,美元對應英鎊的大漲而走弱。

英國特拉斯政府10月3日宣布取消在一週前宣布的“45%最高所得稅”稅率計劃,英鎊兌美元走“過山車”行情。英國在9月23日推出450億英鎊的一系列的減稅措施,這也是近50年來,最大幅的減稅計劃,卻未能同時宣布市場所預期的“大幅加息”(目前英國利率是2.25%)來“對沖”的計劃,這讓英國相關部門抑制通貨膨脹的難度加劇,也讓投資者對英國經濟復甦的信心大跌。

英鎊兌美元一度暴跌至1.0350的歷史新低,之後,英國政府宣布啟動“按照需要”無限量購買長期國債的計劃,以防政府養老金發生危機,並放棄“45%最高所得稅”稅率計劃,GBPUSD之後大幅反彈,最高觸及1.1500左右。

也就是說僅僅一週時間,GBPUSD大漲11.10%。這也或拖累美元指數近期的走勢的原因之一。

3)中國政府主導干預外匯市場,離岸人民幣大漲2500點。

中國國家外匯管理局,主持召開全國電視會議,干預人民幣的大幅下跌。2022年9月27日,全國外匯市場自律機制電視會議召開 。會議要點:“外匯市場事關重大,保持穩定是第一要義,雙向浮動是常態,不要賭人民幣匯率單邊升值或貶值,久賭必輸。會議要求,自律機製成員單位要自覺維護外匯市場的基本穩定,堅決抑制匯率大起大落,有關部門要加強監督管理和監測分析,加強預期管理,遏制投機炒作。”

9月28-10月5日,USDCNH開始大幅下跌2500點(7.2650 to 7.0150),或離岸人民幣兌美元大漲2500點,或漲3.44%。美元指數也是在9月28後開啟大幅階段性回調,截止10月5日,大幅下跌490點(114.70 to 109.80), 或跌4.27%。

4)美元嚴重超買 和“美元荒”,美國國債逼近上限,首次超過31萬億美元。

自今年年初以來,美元指數已上漲21.38%(94.50-114.70)。強勢美元,也變相帶動了“美元荒”,美元都回流美國了,市場上的流動的美元就減少了,流動的美元減少了,也就更少有美元可以流入美國的國債市場去買美國國債,美國國債收益率的上漲也就是自然而然的結果。從去年四月以來,中國,日本,英國,法國,瑞士等國已經陸續紛紛拋售巨額美國國債以獲得更多美元的流動性。

作為全球資產之錨的“美國十年期國債收益率“已經在近期(9月28日)觸及最高4%左右,也就是說美國國債利息成本不斷抬高,

所以,近期10月3日,美國財政部公佈的的美國聯邦政府債務規模已超過31萬億美元,這已經大幅超過美國2021年全年23萬億美元的國內生產總值GDP。

美國國會在2021年12月通過立法,提高債務上限至31.4萬億美元, 目前,美國的“債務上限”或將面臨再次被突破的風險,美國政府“債務壓力”巨大。

“債務上限”是美國國會為政府設定的,為履行“已產生的支付義務”而進行舉債的最高額度,一旦觸及這條紅線,就意味著,已基本用盡美國財政部門的借款授權。

所以,“強勢美元”未來或較難大舉維繫,此輪美元上漲頂點或不會很遠了。如果美元強勢繼續下去,不僅打擊全球各國的實體經濟和全球消費市場,也損害美國的利益。

美元或繼續延續之前漲勢不變

根據最近9月的美聯儲利率決議,美聯儲本輪加息週期的最終利率或超過4.60%,目前在3.25%, 預計2024年以前美聯儲不會降息。根據美聯儲官員利率預期點陣圖,2022年底利率中值預期為4.4%, 2023年底利率預期中值為4.6%,2024年底利率預期中值預期為3.9%,長期利率中值預期為2.5%不變。

也就是說,美元本輪加息至少延續至明年下半年。美元上漲行情或還未結束,短期內,美元指數看向115.00,鑑於此輪美元上漲頂點或許不會很遠了,筆者預計,未來或看向2001-2002年的歷史高點120左右。

美股大漲,大宗商品反彈

美國十年期國債收益率回調45個基點(4%-3.55%), 目前在3.75%;美國兩年期國債收益率回調35個基點 (4.35%- 4.00%), 目前在 4.15%。美國十/兩年期國債收益率仍倒掛40個基點, 市場對美國經濟衰退風險擔憂還在。

美國股市也終於開啟“階段性觸底上漲”行情,全球各國股市也跟隨美股的上漲而開啟不同程度的上漲。

美股三大指數大幅反彈上漲:

•道瓊斯指數, 大漲1825 點(28575 - 30400, 或漲6.39%)

•標普500股票指數, 大漲 250點(3550 - 3800,或漲7.04%)

•納斯達克指數,大漲 820點(10830 - 11650,或漲7.57%)

同時,亞太股市,原油,黃金和比特幣也是大幅反彈上漲:

• 中國A50股票指數(CHINA50), 漲800點(12650 – 13450) ,或漲6.32%• 中國恆生企業指數(CHINAH), 漲450點(5800 - 6250) ,或漲7.76%

• 香港恆生指數(HK50),大漲1270點(16900 - 18170 ) ,或漲7.52%

• 台灣股票指數(TWIX),漲40點(495 - 535), 或漲8.08%

• 日本JP225股票指數, 大漲1780點(25600 - 27380) ,或漲 6.95%

• 澳大利亞標普200指數(AUS200),大漲405點(6380 -6785) ,或漲6.35%

• 比特幣,漲2300點(18150 - 20450),或漲12.67%

• 德克薩斯油,漲1200點(76.50-88.50),或漲15.69%

• 布倫特油,漲 1120點 (83.80 – 95.00 ) ,或漲13.37%

• 黃金,每盎司上漲110美元 (1615.00- 1725.00),或漲6.81%

2.澳洲央行加息6次,新西蘭央行加息8次, 澳元和紐元上行前景仍不樂觀

自2022年5月以來,澳大利亞央行自0.1%的基準利率,已經連續加息6次,其中4次強勢加息50個基點,其餘每次加息25個基點。本週二(10月4日),在最近強勢連續4次強勢加息50個基點的基礎上,再加息25個基點至2.6%,澳元在低位盤整。

自2021年10月以來,新西蘭央行自0.25%的基準利率,已經連續加息8次,其中最近的5次是強勢加息50個基點,其餘每次加息25個基點。

本週三(10月5日),在新西蘭央行(RBNZ)如預期宣布加息50個基點至3.50%, 紐元僅短線走強,目前在低位盤整。 自上週三(9月28日)晚上開始,美元指數大幅回調 490點(114.70-109.80),或跌4.27%,美元或開啟階段性的”見頂回調”,非美貨幣終於迎來喘息的機會。

美元貶值的在過去的一週貶值,也是過去美元“極端升值”後的正常“階段性”的回調。

分析一下,非美貨幣的此次回調,澳元和紐元是波動幅度相對較小的, 英鎊是這波回調上漲中,漲幅最大的,漲11.11% 。

•DXY:大幅下跌490點(114.70 to 109.80), 或跌4.27%

•EURUSD:大幅上漲450點(0.9550 to 1.0000), 或漲 4.71%

•GBPUSD:大幅上漲1150點(1.0350 to 1.1500), 或漲 11.11%

•AUDUSD: 0.6350 to 0.6550之間窄幅整理(200點範圍)

•NZDUSD: 0.5550 to 0.5800之間窄幅整理(250點範圍)

•USDCAD: 下跌330點(1.3830 to 1.3500 ),或跌2.39%

•USDJPY: 143.50-145.50 之間(200點範圍)窄幅整理

•USDCNH: 大幅下跌2500點(7.2650 to 7.0150),或跌3.44%

•USDSGD:下跌 290點(1.4490 to 1.4200), 或跌2%

分析基本面澳元和紐元弱勢的原因:

第一:美聯儲的加息預期對美元的提振前景,遠超“澳洲央行和新西蘭央行”的加息對“澳元和紐元”的影響,美元主導澳元和紐元的漲跌。第二:澳大利亞和新西蘭的最大出口市場就是中國,近期中國公佈的7-9月份的一系列經濟數據不及預期,中國經濟增長或放緩,或將對澳元和紐元不利。

中國國內需求疲軟,中國房價已經連續12個月環比下跌,房價通脹率同比下降至 -2.1%,房地產一向是中國家庭財富的主要消費項目,也是中國經濟的支柱產業,該數據的持續下跌,充分證明了民眾的消費疲軟。

中國7-8月以來,中國14個左右的省市處於歷史上的高溫乾旱的極端氣候,很多地區出現缺水限電的困局。

中國9月製造業PMI為50.1,8月該數據為49.4, 這是自今年3月以來第五次跌破50榮枯線,僅6月和9月錄得50.1-50.2,也就是說今年已有五個月維持在47.4.0-49.6區間。

與此同時中國國家統計局公佈的7月青年(16-24歲)失業數據為19.9%,處於歷史較高水平,或側面證明製造業的萎縮。

中國政府控制肺炎疫情的“清零政策”或繼續,這也影響就業和經濟復甦。

中國第二十次全國代表大會將於10月16日召開,目前市場普遍預計,關於疫情的防控政策的調整,或將是本次會議的其中一個重要主題。

第三,全球各國通脹高企,尤其是澳洲最大貿易夥伴之一的美國的通脹高居不下,澳洲也難以獨善其身。

澳洲央行10月利率決議政策聲明表示,央行的核心預測是: 通脹將在2022年第四季度觸及7.75%的峰值,核心CPI在今年年底之前達到6%, 預計2023年CPI或略高於4%,到2024年底才能回落到2-3%的目標區間。

目前澳洲基準利率是2.6%。需要密切關注澳大利亞在10月26日即將發布的9月的CPI數據,這或許是接下來澳洲央行在今年11月利率會議的加息幅度的指引。

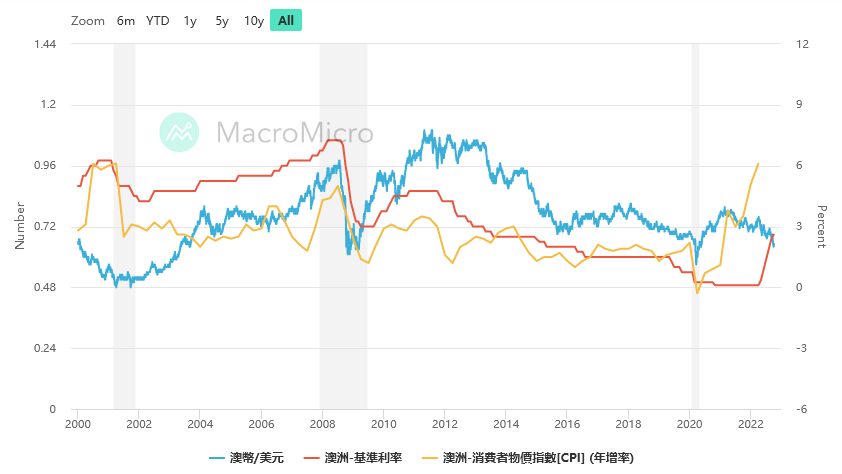

分析下面的這張圖,“ 澳元兌美元 vs澳洲央行基準利率 vs澳洲消費物價指數CPI年率”,過去二十多年以來, 每次澳元兌美元走強的時間段,都是澳洲央行基準利率 >澳洲消費者物價指數CPI年率的時間段。

目前的情況,澳洲消費者物價指數CPI年率遠高於澳元央行基準利率,所以澳元兌美元仍處於下行趨勢中就很容易理解了。新西蘭的情況類似,這裡就不詳細展開解釋。

資料來源:財經M平方

分析過去20多年以來,澳元兌美元,澳元央行基準利率和澳洲消費者物價指數CPI年率,每次澳元兌美元走強的時間段,都是澳洲央行基準利率大於澳洲消費者物價指數CPI年率的時間段。目前,澳洲消費者物價指數CPI年率遠高於澳元央行基準利率,澳元兌美元總體上仍處於下行趨勢中。

中長期來說,如果未來美聯儲“鷹派政策見頂”,或者“美元強勢”見頂,和美國帶領全世界各經濟體走出“高通脹”困擾的泥潭, 與此同時,中國能夠盡快放棄“清零政策”,避免陷入“台海”區域性戰爭衝突,有序有效開啟後疫情時代的經濟復甦,澳元和紐元才有望再次強勢。

3.上週最佳交易機會之一:做多GBPJPY

上週四,在日本央行的干預日元後,美元兌日元大幅下跌500點(145.50-140.50,或跌3.44%)的期間, 日元的大幅走強,但是非美貨幣兌美元仍是弱勢。在短期內,日元成為最強貨幣,因此,日元兌非美貨幣也普遍走強一波,其中,英鎊兌日元貶值1550點,是波動幅度最大的。

結合上週五英國政府公佈的,英國半個世紀以來的最大減稅方案,英鎊兌美元大幅下跌至1.0350的歷史低點。

GBPJPY = GBPUSD + USDJPY, 當GBPUSD 下跌 和 USDJPY下跌,引起GBPJPY下跌的話,將是雙重下跌的效果影響,所以,僅僅3個交易日(9月22日,9月23日和9月26日)GBPJPY的下跌驚人的1500多點。

“敢跌多深,就敢漲多高”,僅僅一週後,GBPJPY就兌現了上漲1500多點的現實。

英國特拉斯政府10月3日宣布取消在一週前宣布的“45%最高所得稅”稅率計劃,同時宣布啟動臨時“按照需要”無限量購買長期國債的計劃,以防政府養老金發生危機, 英鎊兌美元GBPUSD從1.0350的低點,大幅反彈,最高觸及1.1500左右。也就是說僅僅一週時間,GBPUSD大漲11.11% 。與此同時,自上週日本央行出手干預日元的下跌以來,美元兌日元USDJPY僅在143.50-145.50之間窄幅波動,總體仍傾向上漲。

GBPJPY,在GBPUSD的大幅上漲的帶動下,過去一週,大幅上漲1600點 (149.50 to 165.50),收復上週所有跌幅。

資料來源:TradingView

英國特拉斯政府10月3日宣布取消在一週前宣布的“45%最高所得稅”稅率計劃,GBPUSD大幅上漲,疊加日本干預外匯市場效果甚微,過去一週,GBPJPY大幅上漲1600點 ,收復上週所有跌幅。

短期風險:

本週五(10月7日)晚上8:30的“非農就業人數變化”的數據,和下週四(10月13日)美國9月核心消費者物價指數CPI年率 和9月核心消費者物價指數CPI月率數據的公佈,這些數據將會是市場再次確認,美國是否通脹出現“拐點”的重要指引。

Sandy Wang 撰

11:50am SGT time, 06 Oct 2022

Sandy Wang:

Sandy Wang:作為擁有十多年交易經驗的“頭寸交易者”,Sandy Wang 是OANDA 在亞太區域的其中一位市場分析師,專注於從宏觀經濟觀點和基本面分析的角度對外匯,債券,股票指數和大宗商品等多個金融工具領域的研究。其中,Sandy對“所有貨幣對之間的相互關聯性”,以及這些“貨幣對”與其它金融工具或者金融指標的相互關聯性的研究特別有興趣。Sandy 是一位有系統有條理的研究員,關注於設計和建立能夠使每一種所研究的金融工具實現盈利最大化的交易策略。她畢業於新加坡國立大學,持有新加坡金融管理局(MAS) 和澳大利亞證券投資委員會(ASIC)外匯相關執照。她常駐新加坡,於2016 年加入 OANDA,擔任外匯專家,自 2021 年以來一直為市場評論撰稿。

外匯交易策略

在外匯交易中沒有100%勝率,即便專業操盤手也會出現虧損。如果想在外匯交易上長期穩定獲利的話,制定策略進行交易非常重要。在制定交易策略時需要記住的是如何根據市場行情進行交易。在震盪行情和趨勢行情中使用不同策略,是長期穩定獲利非常關鍵的一點。同樣,制定一種適合自己的交易風格也非常重要。在OANDA進行外匯交易時,除了可以在MT4與MT5兩個平台上交易以外,還可以使用獨有指標。