納斯達克指數展望「NAS100雙週報2023年9月_1期」

<本期亮點>

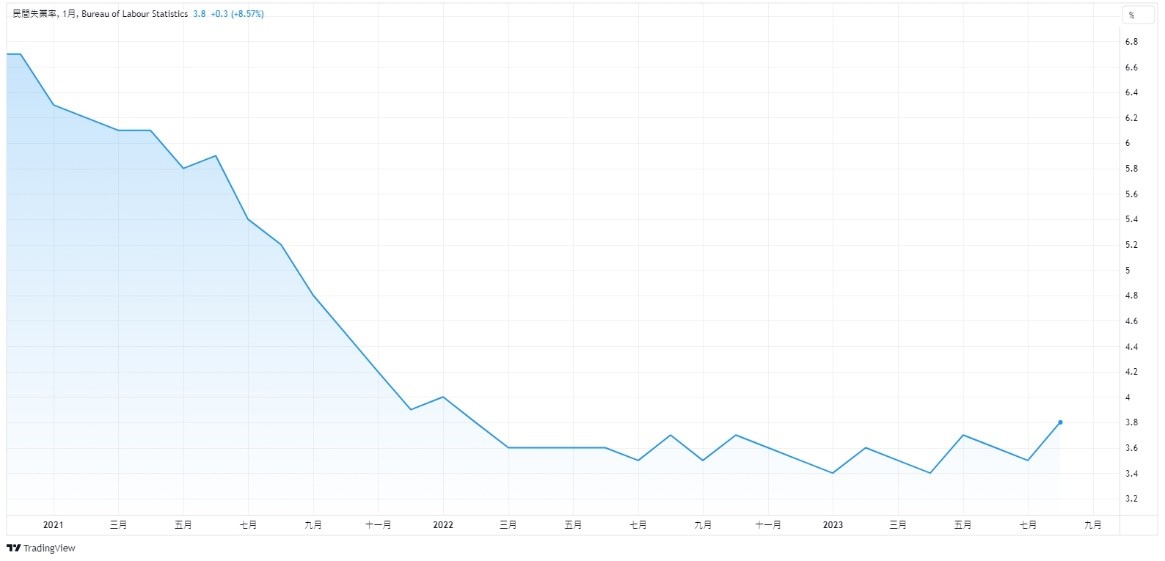

1.美國勞工部公布 8 月非農報告報 18.7 萬人,雖然再次超越市場預期,但單月增加的就業人口數量,已經自先前 20 萬人以上的水平顯著降溫;同時,美國 8 月失業率陡升至 3.8%,主要是反映找尋工作的勞動人口大增,二大勞動市場現況驗證了美國就業動能仍舊具有韌性,並未因為聯準會的高利率水平而瀕臨衰退邊緣,反而更接近走向軟著陸的景氣趨勢。

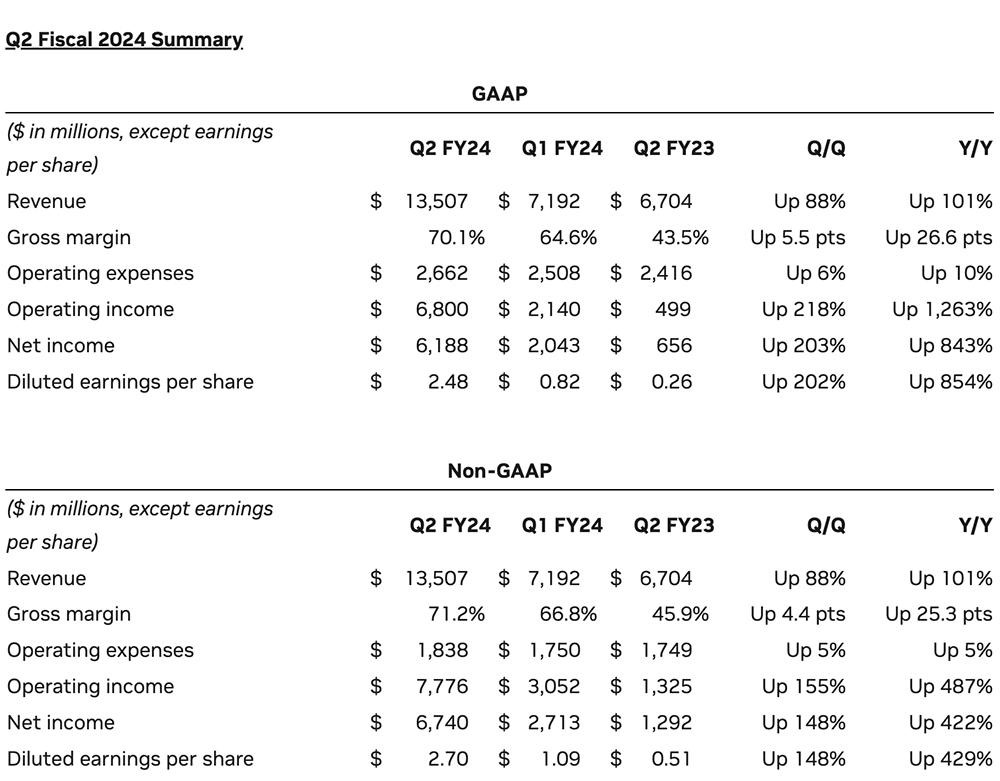

2.拉升本波 Nasdaq 100 飛漲的主要動能,就是 AI 之王 NVIDIA,而 NVIDIA 公布最新財報,不僅營收暴漲至 135.07 億美元,並再次擊垮市場預期的 125 億美元與原先指引的 110 億美元,同時 NVIDIA 的毛利率更是高達 70.1%,不只優於去年同期,甚至也大幅勝過疫情期間的高檔 65.5%,繳出一張亮眼的營運成績單。

3.展望 Nasdaq 100 後市,今年以來 AI 泡沫化的聲音不絕於耳,但事實上生成式 AI 由於仍在極早期的發展階段,遑論泡沫可能是言之過早,而最起碼從當前的 Nasdaq 100 估值觀察,Nasdaq 100 預估本益比估值約落在 27.35 倍,估值水平遠低於 2000 年網路泡沫,且在當前美國經濟形勢有望走向軟著陸、高機率將進入金髮女孩經濟的下一階段,Nasdaq 100 成份股盈餘還有望迎來上修循環,Nasdaq 100 有望向上挑戰歷史新高。

非農報喜 + AI 泡沫疑慮打破,Nasdaq 100 有望挑戰新高

美國勞工部公布 8 月非農報告報 18.7 萬人,雖然再次超越市場預期,但單月增加的就業人口數量,已經自先前 20 萬人以上的水平顯著降溫;同時,美國 8 月失業率陡升至 3.8%,主要是反映找尋工作的勞動人口大增,二大勞動市場現況驗證了美國就業動能仍舊具有韌性,並未因為聯準會 (Fed) 的高利率水平而瀕臨衰退邊緣,反而更接近走向軟著陸 (Soft Landing) 的景氣趨勢,而這也將幫助 Nasdaq 100 成份股基本面進一步收斂當前的高昂估值,有助於 Nasdaq 100 再度攻高。美國公布 8 月非農新增就業報 18.7 萬人,高於市場預期的 17 萬人,此前 7 月為增加 18.7 萬人,而失業率則增加至 3.8%,較 7 月的 3.5% 大幅上升,創下 2022 年 2 月以來最高,但失業率走升的主要原因是勞動參與率大幅上升至 62.8%,而也因為勞動人口的大幅增加,幫助了 8 月薪資增長持續放緩,為聯準會的貨幣政策留下喘息空間,短期內無需再進一步拉升終點利率 (Terminal rate)。

另外,拉升本波 Nasdaq 100 飛漲的主要動能,就是 AI 之王 NVIDIA,而 NVIDIA 公布最新財報,不僅營收暴漲至 135.07 億美元,並再次擊垮市場預期的 125 億美元與原先指引的 110 億美元,同時 NVIDIA 的毛利率更是高達 70.1%,不只優於去年同期,甚至也大幅勝過疫情期間的高檔 65.5%,繳出一張亮眼的營運成績單。

從 NVIDIA 財報來看,顯示在 2Q23 期間內,主要的雲端服務提供商已經大幅買進 NVIDIA H100 的 AI 晶片,生成式 AI 的競賽已進入到更激烈的貨幣化變現階段 (monetization),目前看,微軟與 Google 是最具有貨幣化能力的 2 大科技巨頭,微軟正在擴大將大型語言模型 (LLM) 導入 Office 365 Copilot,而 Google 則是在緊鑼密鼓地研發新大型語言模型 Gemini,這是 Google 第一個能夠處理文字、圖片、影片等不同資料形式的多模態模型,預計 2 大巨頭的新產品,將會把生成式 AI 的趨勢推向另一個高峰。

展望 Nasdaq 100 後市,今年以來 AI 泡沫化的聲音不絕於耳,但事實上生成式 AI 由於仍在極早期的發展階段,遑論泡沫可能是言之過早,而最起碼從當前的 Nasdaq 100 估值觀察,Nasdaq 100 預估本益比估值約落在 27.35 倍,估值水平遠低於 2000 年網路泡沫,且在當前美國經濟形勢有望走向軟著陸、高機率將進入金髮女孩經濟的下一階段,Nasdaq 100 成份股盈餘還有望迎來上修循環,Nasdaq 100 有望向上挑戰歷史新高。

Nasdaq 100 日線走勢圖 資料來源:Tradingview 資料日期:2023/9/6

總經分析:

一.非農報喜,勞動人口加速重返就業市場:

美國勞工部公布 8 月非農報告顯示,8 月非農就業人數增加 18.7 萬人,高於市場預期的 17 萬人,持平於 7 月的 18.7 萬人,也低於先前的 20-23 萬人就業高峰,顯示美國勞動力市場正在溫和走弱。另外,8 月失業率增加至 3.8%,較 7 月大幅上升,並寫下自 2022 年 2 月以來最高,但失業率大幅走升之原因,是因為勞動參與率的大幅增加,這是相當健康的失業率走升狀況,反映出美國勞動力人口正在加速重返勞動市場,這有助於壓制薪資通膨增長。

美國 8 月非農報告細項:

-

●非農新增就業報 18.7 萬人,預期 17.0 萬人,修正後前值 15.7 萬人

●失業率報 3.8%,預期 3.5%,前值 3.5%

●平均每小時薪資年增率報 4.3%,預期 4.4%,前值 4.4%

●平均每小時薪資月增率報 0.2%,預期 0.3%,前值 0.4%

●勞動參與率報 62.6%,預期 62.6%,前值 62.6%

●平均每週工時報 34.4 小時,預期 34.3 小時,前值 34.3 小時

美國失業率走勢圖 資料來源:Tradingview 資料日期:2023/9/1

8 月非農報告可以說正中聯準會下懷,因為表明了勞動力市場正在溫和,這將為聯準會貨幣政策留下喘息空間,無需再激進地持續上修終點利率,而失業率上升也將會刺激美元進一步走軟,並使美債殖利率從週期高峰回落,這也將有助於對利率更為敏感的 Nasdaq 100 持續走高。

8 月非農報告可能會讓聯準會在 9 月份繼續按兵不動,而如果聯準會在 9、10 月得到更多通膨率維持趨勢性下降的證據,那麼聯準會可能就會停止加息,因為隨著整體經濟走向軟著陸,就業市場正繼續顯示出溫和的跡象,這加強了聯準會將在 9 月會議上保持利率穩定的預期。

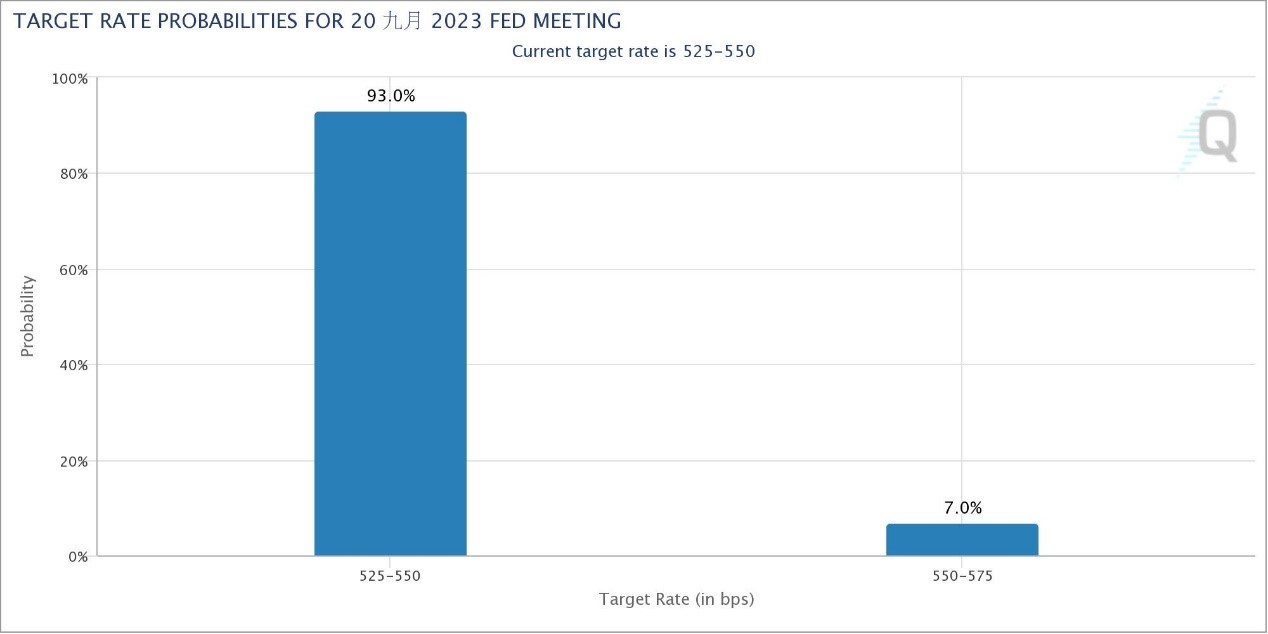

在 8 月非農公布之後,截至 9 月 6 日最新芝商所 (CME) FedWatch 數據顯示,市場預期聯準會於 9 月利率會議維持利率不變之機率高達 93%,但預計 11 月再次升息一碼 (25BP) 之機率則維持約 43.7%,顯示市場亦同意認為,聯準會 11 月的政策決定仍需等待 9 月及 10 月之經濟數據,才能進一步明朗。

利率市場 93% 機率預期聯準會 9 月會議將按兵不動 資料來源:CME 資料日期:2023/9/6

二.NVIDIA 財報強勁,證明 AI 時代已經來臨:

在截至 2023 年 7 月 30 日的 2024 財年第二季度,NVIDIA 再次繳出強勁的獲利成績單,其中營收創下歷史新高,達到 135.1 億美元,年增率大增 101%,季增率增長 88 %;淨利則報 61.88 億美元,年增率暴漲 843%,季增率飆漲 203%;而受惠於 H100 高單價的帶動,毛利率並上升至 70.1%。

NVIDIA 2024 財年第二季財報 資料來源:NVIDIA 資料日期:2023/8/23

在第二財季中,NVIDIA 的營收暴漲到 135.07 億美元,大幅超越原本指引的 110 億美元,對比去年同期,成長了 101.5%,不只終止了連續三季的營收衰退,更是一口氣變成超強的正成長,而因為 H100 AI 晶片的供不應求,也讓毛利率來到歷史高檔,本季 NVIDIA 的毛利率達到 70.1%,不只優於去年同期,甚至也大幅勝過疫情期間的高檔 65.5%,這是一個非常強勁的營運數字。

值得一提的是,這是 NVIDIA 的季度營收首次超過英特爾,英特爾 129 億美元,證明了新的 AI 運算時代已經開始,全球各地的公司正在從傳統伺服器的通用運算,加速轉向生成式 AI 的高效運算。

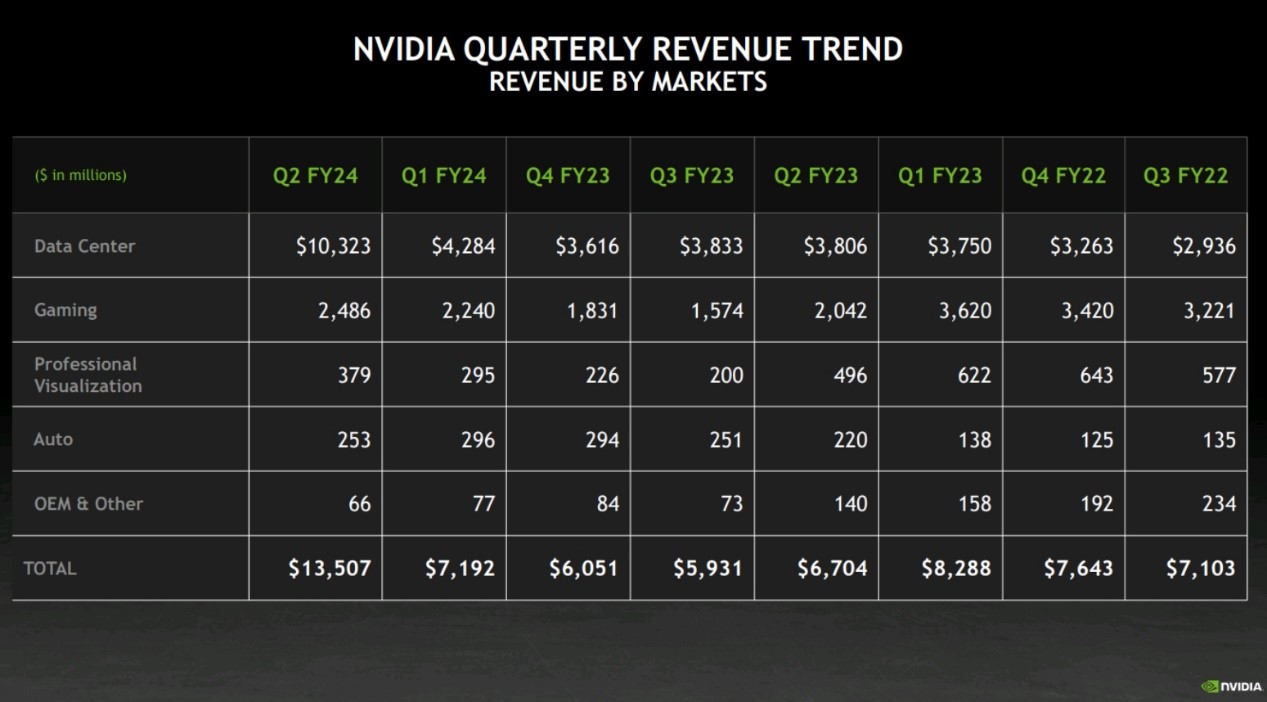

四大產品線表現:

在 NVIDIA 的四大產品線中,資料中心業務的營收來到了 103.23 億美元,對比去年同期成長了 171.23%,在過去三年期間,資料中心業務的規模已經大幅增長了 6 倍之多,可以說是 NVIDIA 最強產品線。在遊戲顯卡業務部份,本季營收來到了 24.86 億美元,對比去年同期成長了 21.74%,也終止了連續四個季度的衰退。

在專業視覺產品業務部分,本季營收仍為衰退,達到了 3.79 億美元,年衰退了 23.59%,但值得注意的是,若從季增率角度看,該業務卻是連續三季出現增長,估計到了下一季,本業務會從衰退一口氣轉為超過 100% 的正增長。

NVIDIA 本季唯一較差的表現,來自於汽車業務,本季 NVIDIA 此業務的營收來到了 2.53 億美元,雖然對比去年同期仍然成長了 15%,但對比前一季,則是出現了衰退,這是 NVIDIA 汽車業務在連續五季正增長之後,首次出現季度衰退。

NVIDIA 2024 年第二季四大產品線表現 資料來源:NVIDIA 資料日期:2023/8/23

NVIDIA 2024 年第二季四大產品線表現 資料來源:NVIDIA 資料日期:2023/8/23整體而言,NVIDIA 本季財報確實非常強勁,即使市場預期已經很高,但 NVIDIA 交出的成績單,卻還要比市場預期更好,且在營收大幅增加的同時,NVIDIA 的營業費用卻只有小幅增加,這讓 NVIDIA 得到了一個足以與軟體產業媲美的毛利率與營業利益率。

估值分析:

據 Bloomberg 截至 9 月 6 日數據顯示,Nasdaq 100 指數未來 12 個月期預估本益比 (Forward 12 months P/E Ratio) 為 27.24 倍,反映出近期 Nasdaq 100 的回漲行情,帶動估值重新上升。雖然 Nasdaq 100 估值不低,但鑒於美國經濟在 8 月非農之後,已經充份打開軟著陸大門的可能性,再加上科技巨頭在 AI 產品上即將啟動獲利模式,相信這將有助於 Nasdaq 100 獲利上修,帶動估值收斂。

| P/E Ratio | |||

|---|---|---|---|

| Index | 9/6/23 | Year ago | Forward 12 mons |

| Dow Jones | 24.94 | 18.59 | 18.95 |

| S&P 500 | 20.41 | 21.06 | 20.01 |

| NASDAQ 100 | 32.82 | 24.82 | 27.24 |

| Russell 2000 | 27.23 | 51.03 | 24.65 |

資料來源:Bloomberg 資料日期:2023/9/6

Nasdaq 100 後市:

美國 8 月失業率增加至 3.8%,較 7 月的 3.5% 大幅上升,並創下自 2022 年 2 月以來最高水平,但失業率走升的背景原因,是因為勞動參與率大幅升高至 62.8%,顯示美國勞動人口正在加速重返勞動力市場,故推升了失業率走高,這是屬於健康的失業率走高現象,這更將有助於美國薪資增速放緩,幫助經濟從過熱走向溫和,這是邁向金髮女孩經濟 (Goldilocks) 的重要里程碑。今年來 Nasdaq 100 股價飛漲,主要是受惠於生成式 AI 的題材所提振,而在 2Q23 財報季之後,當前 AI 趨勢已經準備進入變現的貨幣化 (monetization) 階段,而這也是市場牛、熊爭論最嚴重的階段,因市場空方持續認為,雲端 CSP 業者大舉買進 H100 晶片之後,卻並沒有 AI 產品推出、並產生獲利模式,這也是市場擔憂本輪 AI 是否又是另一場科技泡沫。

但值得注意的是,事實上微軟、Google 這 2 大科技巨頭,已經正在加速研發生成式 AI 產品,例如微軟旗下的 Offic 365 已擴大 Copilot 測試版用戶至 600 名企業級客戶,大幅自先前 20 名客戶提升;Google 則是正在加緊研發新大型語言模型 Gemini,這是 Google 第一個能夠處理文字、圖片、影片等不同資料形式的多模態模型,預計 2 大巨頭的新產品,將會把生成式 AI 的趨勢推向另一個高峰。

展望 Nasdaq 100 後市,目前 Nasdaq 100 雖然受到 AI 趨勢的提振,使得今年來漲幅已超過 30%,並推升預估本益比估值高達 27 倍,但考慮到美國經濟在當前的高利率水準下運行無虞,這將繼續幫助 Nasdaq 100 成份股的基本面復甦,並帶領每股盈餘 (EPS) 進入上修循環,進而收斂當前 Nasdaq 100 偏高的估值水平,再加上微軟、Google 正在加速導入 AI 產品,預計最快 4Q23 就可能出現好消息,這將擊退市場空方擔憂 AI 泡沫化的論述,新的 AI 獲利模式將有望帶動 Nasdaq 100 向上挑戰歷史新高。

Published by

OANDA Lab

透過CFD差價合約交易納斯達克100指數

納斯達克100指數由納斯達克股票交易所於1985年1月31日創立,它是美國的三大股價指數之一,有時被簡稱為“納指100”,英文名稱為“NASDAQ-100 ”。它由100個在納斯達克股票交易所上市的公司(市值前100的非金融公司)發行的103支股票組成。由於這些公司大多是科技公司,因此該指數也被視為美國科技業行情的晴雨表。