2022年1月市場展望

全球疫情宏觀綜述

聖誕節是歐美國家的重要節日,相當於華人的“春節”,剛剛過去的2021年的聖誕節,多個歐美國家都籠罩在新的Omicron 奧密克戎變種病毒的陰影下,荷蘭是歐洲國家裏實施限制措施最嚴厲的國家,在聖誕節和元旦節日期間,執行全面封鎖遏制病毒傳播的政策;英國目前是疫情最嚴重的歐洲國家之一,正面臨一場奧密克戎變種病毒的“海嘯”,12月29日新增病例更是創下單日新高的18萬3037起。瑞典府呼吁員工盡可能的在家辦公。法國在12月29日,也是創下單日新增20萬起病例的新高記錄。在新加坡,往年很多聖誕節才舉辦的活動紛紛被取消或者停辦,只有聖誕樹和聖誕裝飾點綴著“疫情籠罩下”的聖誕氣氛。

即使是這樣的嚴格防控,也沒能阻擋新冠疫情的繼續大幅蔓延。自新冠肺炎疫情爆發以來,根據美國約翰霍普金斯大學提供的數據,全球感染人數已經超過2.84億人,死亡人數超過540萬人。根據谷歌公佈的數據,全球新增病例在過去已經連續三天(12月27日到12月29日)突破100萬人,12月29日,更是達到173萬。根據法新社的數據,12月22日到28日,這七天的時間,全球就有新增病例超過655萬人。也就是說,在短短七天的時間,全球就有新增相當於新加坡常住人口差不多一樣多的人感染冠病病毒。

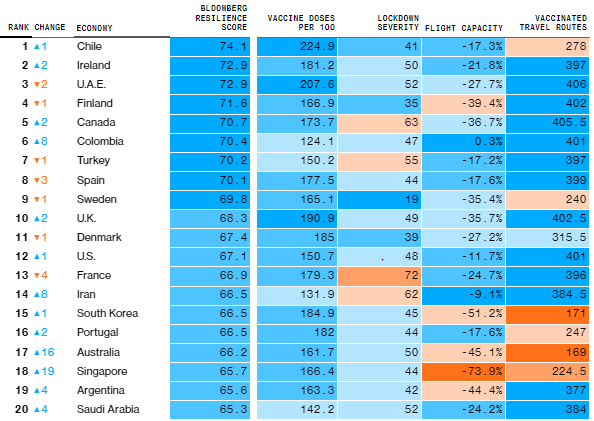

根據彭博社最近的全球防疫排名,智利和芬蘭分別排名第一和第二,這兩個國家均有較高的疫苗接種率,并且對游客開放。上個月排第37名的新加坡,這個月大幅上升至第18名,得益於新加坡從開放引發的最嚴重的疫情中復蘇,病例減少,醫院壓力減輕。儘管如此,隨著新的奧密克戎變種病毒的出現,接下來的情況,還有待觀察。

12月23日,美國FDA宣佈,已授予輝瑞的口服新冠病毒藥物Paxlovid的緊急使用授權,用於治療輕度到中度的新冠疾病患者。其它利好疫情的消息是,葛蘭素史克與加拿大製藥公司Medicago研發的新冠疫苗,對一系列變異病毒的有效性為71%。這一消息的公佈,一定程度上緩解了市場的恐慌情緒,支撐了聖誕節前後的股市的樂觀情緒。

資料來源:彭博(Bloomberg)去年起製作「全球防疫韌性排名」(Covid Resilience Ranking),每月底公布最新結果,評估哪個國家或地區能在盡量降低對社會與經濟的干擾下,最有效率地控制疫情。 https://www.bloomberg.com/graphics/covid-resilience-ranking/

股票市場

過去一年多以來,全球各國央行都在盡可能的采取寬鬆的政策,來支持本國經濟復蘇。美國動用了超過4萬億美元的“疫情紓困資金”,而目前美國國會也正在討論未來十年額外增加2萬億美元財政預算的計劃。歐洲政府提出的8250億美元的歐盟復蘇基金,也將為歐洲的復蘇提供强勁的財政支持。美聯儲和歐洲央行都致力於通過促進就業市場復蘇來維持通脹的上升。於此同時,中國政府嘗試將經濟重心從房地產投資轉向消費者支出與高端製造業,從而實現經濟全面轉型,在轉型中可能面臨種種挑戰,同時也給全球增長帶來了一定的潛在的下行風險。2022年經濟擴張的力度,或取決於各國應對通脹問題的政策的有效性,中國能否成功轉型成功,以及全球疫情演變為局部流行病的速度。

自從2021年11月底,開始爆出令人擔憂的新變種病毒,Omicron 奧密克戎,市場的“風險情緒”一直是“猶豫不決”的上下波動,沒有明確的方向,金融市場大多數交易品種,整體上都是走“橫盤整理“或者”過山車”行情。12月初公佈的非農數據,僅增加21萬,大幅低於預期的55萬,引發美股市場的進一步的大幅下跌。12月中旬以後,由於接近聖誕節和元旦假期,受到“聖誕行情”提振,美股三大股指開啓了一波上漲行情,12月底,又恢復“橫盤整理”。

•道瓊斯指數:12月1日到12月16日,從33940漲至36210,然後在12月20日又跌至34680,然後又漲至36550,漲幅5.39%,12月31日閉市價格停在36397

•納斯達克指數:12月1日到12月16日,從15530和16450之間反復走“過山車”3次,12月20日之後,又漲至最高16695,漲幅7.5%,12月31日閉市價格停在16384

•標普500指數:12月1日到12月16日,從4495漲至4745,然後在12月20日以後,又跌至4535,然後又漲至最高4810,涨幅5.83%,12月31日閉市價格停在4773

2021年,在疫情籠罩下的美股市場依然取得的了傲人的成績。從年内初最低點漲至年尾閉市價格, 道瓊斯指數漲幅22%,納斯達克指數漲幅30%,標普500指數漲幅30%。 2022年,近期花旗銀行公佈,標普500股票指數年底的目标预期从4900上调至5100,BMO Capital Markets團隊的策略師,預測標普500股票指數年底將達到5300點。

外匯市場

在過去的2021年1月到11月,美元都是活在“市場預期美聯儲將會縮減購債”和“未來要加息”的預期的情緒籠罩之下,美聯儲在11月和12月宣佈真正開始佈局縮減購債計劃之後,市場出現一定的“買消息賣事實”和“塵埃落定”的懈怠情緒,以及“獲利了結”行情,導致12月整個月美元指數橫盤整理和小幅下跌,非美貨幣裏面,歐元兌美元“橫盤整理”沒有明確的漲跌方向。英鎊,澳元,紐元,加元有小幅反彈上漲傾向,唯有日元明顯兌美元明顯走軟。市場可能正在等待美聯儲更進一步的“加息綫索”,才能展開新一輪的上漲。

1.美元:中長期溫和上漲

美元2021年12月整個月的走勢都是“躊躇不決“和”緩慢小幅下跌”。美元目前面臨的問題,可能是市場已經對美聯儲的加息預期已經在過去的一年的反復“炒作”下變得麻木,而提不起興趣,而同時市場風險偏好增强的時段,也激不起對美元的避險需求,再叠加年尾的“獲利了結”情緒,這種情況對美元指數12月的走勢很不利。技術面來看,美元指數短期可能有跌破96的情況,不過下跌空間已經不會很大,暫時看不到過去一年以來的上漲趨勢將會有徹底扭轉的跡象。

•11月3日,美聯儲利率決議:FOMC委員一致同意,將聯邦基金利率的目標區間維持在0-0.25%不變,符合市場預期。本月是自去年6月以來,首次月度購買債券低於1200億美元。11月的taper應該在11月中旬的月度購買期間進行,如果每個月少買150億美元,合計1200億美元的購買資產規模將在八個月内完成,也就是明年6月結束購債。

•12月10日,美國勞工部公佈的最新數據顯示,美國11月CPI同比上漲6.8%,為1982年以來最高水平,美國CPI數據已經連續七個月達到或者高於5%。如此强勢的通脹數據可能將堅定美聯儲加快縮減購債,并且更早開啓加息的意願。然而讓市場大跌眼鏡的是,强勁的CPI數据公佈后,美元指數反而短期大幅下挫,回吐了近期的全部漲幅。

•12月16日,美聯儲利率決議:為遏制通脹,美聯儲12月利率會議出現歷史性轉變,在其聲明中取消了通脹是“暫時性”一詞,并上調了今明兩年的通脹預測。美聯儲點陣圖暗示,預計2022年將加息三次,2023年將加息三次。將每月資產購買規模削減300億美元;隨著疫苗接種工作進展和强有力的政策支持,經濟活動和就業指標繼續加强;儘管依舊受疫情影響,但是經濟在近幾個月改善;疫情和經濟重新開放有關的供需失衡繼續導致通脹水平上升;總體金融狀況仍然寬鬆,部分反映在了支持經濟和美國家庭和企業信貸流動的政策措施;經濟的發展路徑仍然取決於疫情的發展路徑;經濟前景的風險依然存在,包括新變種病毒的出現;每月減少200億美元國債購買規模和100億美元資產抵押債券購買規模。

•美聯儲:將在2022年GDP增長預期由3.8%上調至4%,將2023年GDP增長預期由2.5%下調至2.2%

•美聯儲:將2022年PCE通脹預期由2.2%上調之2.6%,將2023年PCE通脹預期由2.2%上調之2.3%

•美聯儲主席鮑威爾講話要點:通脹率上升是加大縮債的原因,今年經濟活動有望以强勁的步伐擴張;在充分就業方面迅速取得了進展;高通脹給人們帶來了巨大的困難;到目前爲止工資增長并不是通貨膨脹加劇的主要原因;仍然預期明年年底通脹將接近2%的目標,將使用一切工具來支持勞動力市場復蘇,并防止高通脹根深蒂固;致力于實現價格穩定的目標;預計明年將實現充分就業;預計貨幣政策將逐步收緊;官員預計利率將逐步上升,正在逐步停止購買債券;供應限制比預期的更嚴重更持久;在實現最大化就業方面正在取得快速進展;距離結束縮減購債只剩2次會議;我認爲在全球範圍内金融狀況會很快改變;在縮減購債的同時進行加息是不合適的,在“縮減購債結束”和“開始加息”之間不會間隔太長時間,美聯儲可能在實現充分就業前加息;勞動力參與率一直令人失望;Omicron 奧密克戎變種病毒對經濟的影響將卻決於其對供需的影響。

•12月20日:美聯儲理事沃勒發表講話:强烈支持美聯儲加快縮減購債規模的決定,在購債結束后不久加息是合理的;通脹高的令人擔憂,并且還在加劇;美國正在接近充分就業;變種毒株給經濟前景帶來很大的不確定性;現在的通脹太高了,加速縮債是有道理的。

•技術面來看,12月,美元兌瑞朗,在0.9295到0.9125之間大幅波動,整體維持低位震蕩,傾向小幅下跌。美元指數:在95.50到96.85之閒波動,也是整體維持低位震蕩。

•展望未來,美元指數,短期看在94-96區間震蕩,美元兌瑞郎,短期在0.9050-0.9250震蕩,如果接下來沒有再爆發嚴重的風險事件,中長期,美元指數可能測試98-100區間,美元兌瑞郎可能測試0.9500-0.9800區間。

2.歐元: 中期或溫和走弱

•12月7日:歐洲央行委員Kazimir:中長期通脹風險偏向上行;我們應該警惕過早的緊縮;目前的購買規模是“我們未來可能決定的潛在上調或者下調額度的良好基準”;我們不應該在資產購買計劃方面做出太長期的承諾。 •12月8日:歐洲央行委員雷恩:通脹峰值將在明年年初回落;我們將開始逐步使貨幣政策正常化;明年不太可能加息。

•12月16日:歐洲央行利率決議會議:歐洲央行維持三大關鍵利率不變,符合市場預期;歐洲央行主要再融資利率,前值0%,預期0%,公佈0%;通脹應維持在2%的目標不變。緊急抗疫購債計劃(PEPP)將至少持續到2022年3月;明年第二季度開始將依據資產購買計劃每月購債400億歐元(此前為每個月購債200億歐元);明年第三季度開始將依據資產購買計劃每月購債300億歐元(此前是每月購債200億歐元);資產購買計劃將持續到加息不久前;通脹短期内可能暫時超過預期目標;將確保負利率不會損害銀行的中介作用。歐洲央行決議公佈后,美元指數失守96,歐元兌美元短綫冲高。

•12月16日:歐洲央行行長拉加德發表講話:勞動力市場正在復蘇,歐元區的增長勢頭已經放緩,2022年經濟活動將强勁回升,供應緊張,能源是近期的不利因素。明年通貨膨脹率將下降;通脹在2022年大部分時間將超過2%;歐洲央行不太可能在2022年加息;歐洲央行在實現通脹目標方面確實取得了進展,通脹前景可能面臨上行風險,非常關注工資增長,通脹預期的上調有三分之二的原因是能源價格。

•12月23日:歐洲央行委員霍爾茨曼:在極端情況下,明年可能加息

•技術面來看:12月份,受到美元指數小幅下跌的影響,歐元有持續向上反彈的傾向,歐元兌美元,從最低1.1230小幅震蕩上漲至最高1.1385左右,或漲1.38%

•中長期來看,能源價格上漲將降低歐洲國家的實際購買力,中國經濟的放緩也限制了歐洲經濟復蘇的預期,叠加美國已經率先開啓退出購債,和經濟增長勢頭加快,短期來説,歐元兌美元有可能再次下探1.1200,還有可能在1.1500-1.1000之間反復測試的可能,中長期來説,有跌破1.1000一綫的可能。

3.英鎊:中長期至少比歐元要强勢

•2021年全年,英鎊兌美元都是維持整體的震蕩下跌的態勢。12月中旬以後,隨著英國央行領先美聯儲開啓“加息”,叠加“聖誕情節”,英鎊兌美元,從最低1.3150左右,開啓强勢的上漲反彈,12月31日閉市價:1.3523。

•12月6日:英國央行副行長布羅德班特:英國央行11月的預測非常明確地顯示,如果不加息,通脹將在2-3年内輕鬆高於目標水平,我們將需要考慮奧密克戎病毒是否會導致全球和英國在支出方面的持續轉變;

•12月16日:英國央行利率決議:英國央行宣佈將基準利率從0.1%提升至0.25%,成爲自新冠肺炎疫情爆發以來的最先加息的主要經濟體之一。疫情和全球供應鏈危機持續加劇了英國國内的通脹壓力,與此同時,英國經濟增長的下行壓力加大。英國央行將2021年第四季度國内生產總值(GDP)增長預期從1%下調至0.6%。製造業,零售業和食品加工,交通運輸等多個經濟部門的增長繼續受到供應鏈中斷和勞動力短期的限制。而且奧密克戎病毒的傳播速度遠超此前的Delta變異病毒,英國每日新增感染病例屢創新高。英國央行宣佈加息后,英鎊兌美元短綫上揚,英國十年期國債收益率跳漲。

•貨幣市場顯示,英國央行明年2月維持利率不變的概率為39.75%,加息25個基點的概率為60.25%。

•技術面來看:2021年12月初到12月中旬,英鎊整體維持緩慢下跌,從1.3375跌至最低1.3175左右,然後在12月中旬以後,隨著英國央行宣佈開啓“加息“和”聖誕情節“的影響,從最低1.3175左右開啓强勢上漲反彈,一直漲至月底1.3520左右,漲幅2.62%。短期有望突破1.35-1.36區間。但是長期來説,在美元可能走强的大背景下,更强勢的反彈可能會被限制。

4.日元: 溫和下跌

•2021年12月,日本央行行長,連續幾天發表講話,重申日本將堅定實施其大規模寬鬆政策,這和美聯儲,以及其它發達國家央行,開始縮減購債,甚至已經開始加息(例如:英國和紐新蘭)的節奏,明顯背離,這也加速了日元兌美元的貶值速度。儘管美元指數在12月大體維持“橫盤整理“和"小幅下跌”的行情,美元兌日元,仍展開了强勢上漲,從月初的112.50漲至月尾的115.20左右,漲幅2.4%。

•2021年12月17日:日本央行行長黑田東彥發表講話:日本央行延長了部分抗疫措施以支持中小型企業;消費支出正在逐漸回升,日本經濟呈現回暖趨勢。如果有需要,將毫不猶豫地增加量化寬鬆措施;看到“面對面”進行的商業活動仍處於泥潭當中;全球其它國家的央行政策不會影響日本央行政策。日本潛在的通脹率在0.5%左右;通脹仍遠未達到2%的目標;將繼續放寬政策,直至價格目標達到爲止。到目前爲止,弱勢日元對經濟有利;預計即使日元略微貶值,仍為經濟帶來積極作用。并沒有看到日本物價風險像美國和歐洲所面臨的那樣;企業債可能需要花費大約5年的時間才會恢復到疫情之前的水平;CPI可能需要6個月后恢復到疫情之前的水平;將密切關注Omicron病毒的發展,如有必要將加碼寬鬆。

•2021年12月28日:日本央行行長黑田東彥發表講話:日元下跌提振了日本企業在海外的利潤,日元下跌總體上提振了經濟活動和物價,對日本經濟整體有正面作用。

•技術面看,2021年12月,美元兌日元,從112.50漲至115.20,漲幅2.24%。基本面看,在美聯儲未來預期“加快縮減購債”以及縮減購債完成后可能很快“加息”的預期下,日元和美元的基本面的差異,可能致使美元兌日元,中長期仍然看漲,上漲115-120區間。

5.澳元:溫和下跌

•澳洲央行11月利率決議,澳洲央行將基準利率維持在0.1%不變,預計2021年GDP將增長3%;重申在通脹達到2-3%之前不會加息。預測2023年底之前,基本通脹不會高於2.5%。將繼續以每周40億澳元的速度購買政府債券,至少到2022年2月中旬。

•澳洲央行12月利率決議:維持現金利率在0.1%不變。預計將於2022年上半年回到疫情之前的路徑。薪資增速有所回升;在通脹達到2%-3%的目標範圍之前不會考慮加息;澳洲通脹壓力低於其它國家;澳洲央行行長洛威曾多次表示,將在2022年2月的會議上重新考慮量化寬鬆計劃,也就是削減購債。如果再次出現嚴重的經濟挫折,就需要考慮一套完全不同的選擇。大多數分析師認爲,縮減量化寬鬆將減半至每周20億澳元,并在2022年5月或者6月結束。

•澳新銀行澳洲經濟主管David Plank曾表示:如果美聯儲確實加快了縮減購債的步伐,那麽我們認爲澳洲央行很可能決定在2022年2月完全結束量化寬鬆。

•技術面看,12月澳元兌美元,整體維持觸底反彈上漲的行情,自月初的0.6990漲至最高0.7260,或漲3.86%,如果能夠站穩0.70到0.73區間,可能進一步測試0.73-0.75區間。基本面來看,在美元未來預期走强的大背景下,很難大幅走高。

6.紐元:溫和下跌

•10月6日新西蘭央行利率決議,新西蘭央行RBNZ10月發佈的利率會議上宣佈,官方基準利率加息25個基點,從0.25%升至0.50%, 符合市場預期,這也是G10主要央行中第二個宣佈加息的國家。第一個加息是挪威央行在9月23日,宣佈把利率從歷史低點0.00%提高到0.25%。消息公佈後,紐元走高150點左右后,小幅下跌。

•11月24日,新西蘭央行宣布,將基準利率再次上調25个基點至0.75%,以遏制新西蘭高居不下的通脹。上次会议, 新西蘭已經進行了2014年以來的首次加息,毫無爭議的成爲發達國家加息的第一个,今天又第二次加息25个基點。新西蘭央行表示,連續加息的最主要動因是近来新西蘭通賬居高不下。9月消费者價格指数(CPI)同比上漲4.9%。而數據表明,CPI还将繼續走高,或在近期突破5%,大幅超過2%的央行控制目標。

•技術面看:紐元兌美元,在12月整個月,在0.6700到0.6845之間反復大幅震蕩,貌似在測試構築近期底部。基本面看,紐元自今年年初以來,維持0.6800到0.7300區間反復測試。短期來説,紐元還是有可能在美元的任何下跌的刺激下而短綫上漲。中長期來説,,由於美聯儲已經開啓退出“量化寬鬆” ,澳元難以在美元預期走强的背景下,很難大幅走高。

7.加元:結合原油走勢判斷

•加拿大是G7國家中最早宣佈縮減購債規模的國家。最近7月14日的加拿大利率決議宣佈維持基準利率0.25%不變,同時將資產購買計劃規模再下調至每周20億加元,之前是每周30億加元。加元是受到原油走勢影響最大的貨幣,走勢要結合原油的走勢總綜合判斷。

•2021年10月27日,加拿大央行利率決議會議上宣佈,結束QE, 維持基準利率在0.25%不變,徹底結束買債(QE),并且暗示明年第二季度可以加息。消息公佈後,美元兌加元短綫下跌近百點。

•2021年12月8日,加拿大央行利率決議:維持基準利率在0.25%不變,暗示不會在2022年第二,第三季度之前加息;不再認爲通脹只是暫時的,加拿大經濟任然需要高度的貨幣寬鬆政策的支持;繼續預計2022年上半年通脹率將保持在高位,而下半年將回落至2%;全球供應限制的影響正傳導至更廣汎的商品價格,導致CPI上升;就業率基本回到了疫情以前的水平。

•加拿大央行行長講話稱:只有當通貨膨脹接近2%時,才會利用他的央行職責的靈活性,央行在評估充分就業方面還有更多工作要做。

•加拿大央行2021年11月曾暗示,最早可能于2022年4月首次加息,不過貨幣市場預計該行將在2022年3月份加息,2022年共加息5次。

•技術層面看,美元兌加元(USDCAD)在2021年12月的12月1日到12月20日,在1.2605 和1.2965 之間波動,方向似乎不明確。12月20日,開啓下跌模式,從1.2965左右跌至1.2635左右,或2.55%; 加元將繼續受到大宗商品價格,貿易條件和全球風險偏好的影響,短期來説,有在1.25至1.28之間反復震蕩測試的可能,長期來説,如果油價下跌明顯下,有向上測試1.3000,並漲至1.3500的可能性。

商品市場

原油:短期油价或仍将上行,中长期可能回落

2021年11月再多重因素影響下, 油價終於轉跌。拜登總統2021年11月23日,宣佈釋放5000萬桶原油戰略儲備,以降低原油價格,這也是有史以來規模最大的一次釋放美國戰略石油儲備的行動。此前,OPEC產油國一再無視增加原油供應的呼吁。在各方激烈博弈下, 各大機構紛紛調高二零對國際油價的預期。拜登總統說:“用不了多久,你就會看到加油站的汽油價格下降了。從長遠來看,隨著我們轉向清潔能源,我們將減少對石油的依賴。“ 同時,叠加11月26日,受到新的變種病毒Omicron “奥密克戎 ”的消息的影響,國際油價大幅下降,中長期影響還有待觀察。

過去2020年4月以來的一年多的時間,原油已從去年的疫情剛爆發時的最低點每加侖15-20美元左右漲到11月初的85美元左右。短期而言,如果疫情控制的好,“奥密克戎 ”病毒沒有想像中的難以控制,此前旅行和出游等活動的被壓抑的需求在疫情后的恢復期間,可能重新得到釋放,原油市場供應短期,以及冬季等季節性因素可能繼續給原油價格帶來支撐而衝擊80到100美元區間。

技術層面來看:布倫特油2021年12月,從66.50緩慢震蕩上漲到了最高80.20,漲幅20.60 %; 德克薩斯油2021年 12月,從62.75震蕩震荡上漲至最高77.65,漲幅 23.75%。

基本面看,中長期來説,隨著美國,歐洲和中國三大經濟體致力于推動碳中和技術的進程,“清潔能源”的慢慢普及,例如電動車市場的興起,石化燃料的需求或在各國GDP中的比例大幅下降,能源轉型的速度可能快於預期,原油中長綫看向50美元左右。

黃金

•自2021年11月底,Omicron变异毒株被爆出以來, 市場对Omicron變異病毒的迅速傳播的恐慌情緒,短期支撐金價的上漲,自12月的低點每盎司1755.50美元 上漲到每盎司1828.80美元,或漲4.18%。

•在美國通脹率創下三十年來的新高的一年裏,黃金在2021年裏面的大部分時間裏都在掙扎,黃金在從年初的最高触及每盎司1959美元到八月的最低每盎司1670美元之間大幅波動。12月31日闭市停在每盎司1828.80美元尋找方向,自年初高点下跌6.65%。長遠來看,隨著後疫情時代,全球各國接種疫苗普及的加速,和全球經濟的加速復蘇,同时在美国通胀高企不下的压力下,在实际收益率触底,叠加美聯儲已經开启退出“量化寬鬆”,可能很快重啓”加息“ 的大背景下,黃金也難以大幅走高。

•技術層面看,黄金在2021年初的最高每盎司1959.00美元,下跌至,截止12月31日的閉市每盎司1828.80美元,自年初高點下跌6.65%。12月整個月,在每盎司1753.50到1820.20美元之間大幅震蕩,“聖誕行情”后,從12月中的最低点每盎司1755.50美元上漲到月底的每盎司1828.80美元,或漲4.18%; 短期來説,還有在每盎司1700美元到1900美元之間反復震蕩測試的可能,中長期來説,有再次下探每盎司1700美元, 并跌破和看向每盎司1550.00美元的可能。

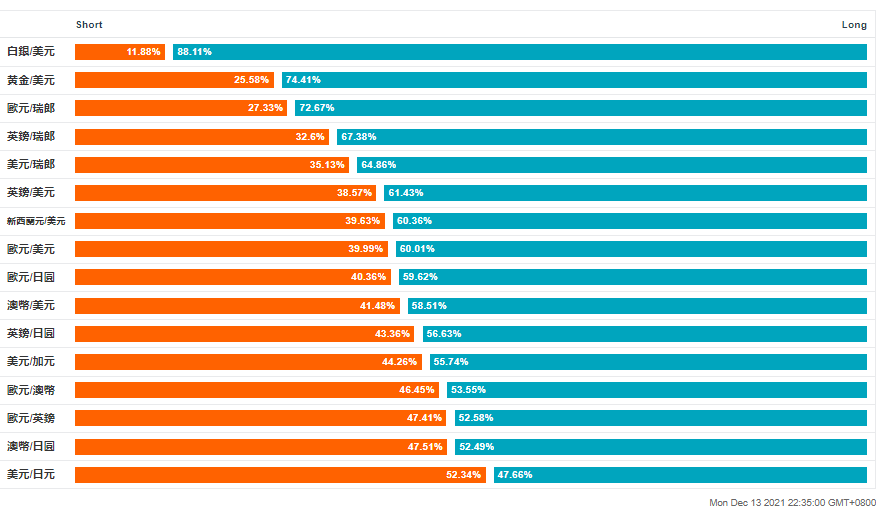

资料来源: OANDA多空持倉/挂單比率圖,https://www.oanda.com/bvi-ft/lab-education/lab/open-position-ratios/ 利用OANDA客戶情緒報告交易外匯和貴金屬市場,交易員的市場情緒可以用於決定一系列資產的倉位情況,我們的OANDA外匯持倉數據(也可以稱作情緒指數),提供了有關散戶所持有的多頭和空頭的倉位大小,散戶情緒的轉變以及整個指標所釋放出來的信號,即看漲,看跌或者中性等相關信息。

分析2021年12月13日,黄金兌美元的OANDA多空持倉比率圖(也可以叫做散戶情緒指數),安达客戶的“持倉”情況是“多头”:74.41%,“空头”:36.92%,“多頭”明顯大於“空頭”, OANDA散戶情緒指數通常作爲反向指標,暗示黄金兌美元在目前价位每盎司1789美元企穩之後,還可能有下跌的可能。 2021年12月15日, 黄金兌美元下跌至每盎司1756.00美元左右。

本月關注

各國疫苗接種接種普及的進程

德爾塔Delta變種病毒和其它變異病毒的傳播和控制情況

新冠变异毒株Omicron “奥密克戎”變種病毒和其它變異病毒的傳播和控制情況

美聯儲在2022年的利率決議會議紀要

美國和其它各國就業市場改善情況

其它各國的央行利率會議紀要

OPEC石油输出国组织會議紀要(OPEC and non-OPEC Ministerial Meeting)

Sandy Wang 撰

外匯交易策略

在外匯交易中沒有100%勝率,即便專業操盤手也會出現虧損。如果想在外匯交易上長期穩定獲利的話,制定策略進行交易非常重要。在制定交易策略時需要記住的是如何根據市場行情進行交易。在震盪行情和趨勢行情中使用不同策略,是長期穩定獲利非常關鍵的一點。同樣,制定一種適合自己的交易風格也非常重要。在OANDA進行外匯交易時,除了可以在MT4與MT5兩個平台上交易以外,還可以使用獨有指標。